相続

相続

突然やってくる相続。

しかし、葬儀や相続税の申告期限などは

待ってくれません。

不動産の相続が決まったら

何をしなくてはいけないのか、

円満に相続するにはどうすれば良いのかなどを解説します。

事前の対策や当社のサービスについても

ご紹介いたします。

大切な人から受け継ぐ不動産、

円満な相続を実現しましょう。

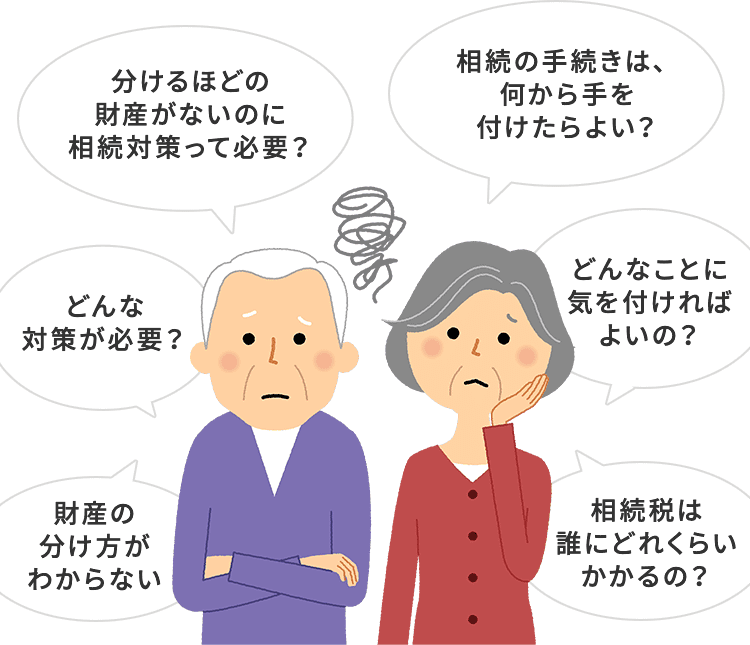

相続のこんな

お悩みありませんか?

相続の流れ

相続手続きの流れを知るためには、

まず全体の流れを知ることが重要です。

ここでは、相続の基本的な流れや手続きの期限、

遺産分割の種類や方法について説明します。

相続税について

相続税は、財産を相続した場合に

必ずかかるわけではありません。

相続税は誰にどのような財産に対して

かかるのかや、相続税対策、納税資金の

準備について説明します。

相続サポート

住友不動産販売では相続に関するさまざまな

ご要望にお応えするサービスを

ご用意しております。

相続税務のプロや金融機関と連携し、

円満な相続をお手伝いいたします。

相続不動産に関するご相談は、

住友不動産販売にお任せ下さい。

- Webからのお問合わせ

- 資料請求・お問合わせ(無料)

- お電話からのお問合わせ

-

住友不動産販売 営業推進室

[受付時間]9:00∼17:50

[定休日]土・日・祝日、GW・夏季・年末年始休暇

- ※法律・税務につきましては、ご相談内容により当社顧問弁護士・顧問税理士等と連携してご相談を賜ります。(要予約)

- ※実際の税法上の適用の可否については、所轄の税務署または税理士等専門家にご確認下さいますようお願いいたします。