« 2005年02月 | メイン | 2005年04月 »

2005年03月31日

下げ止まりが鮮明に-H17年地価公示

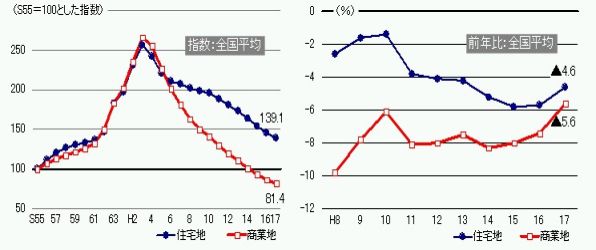

3月23日、国土交通省から「平成17年地価公示」が発表されました。景気の回復を背景に、大都市圏では下げ止まりや底打ち感が鮮明になり、これらが地方都市へと波及する兆しも窺える内容でした。全国平均では、住宅地・前年比▲4.6%、商業地・同▲5.6%と14年連続で下落が続いたことになりましたが、住宅地で2年連続、商業地で3年連続して下落率は縮小し、バブル経済崩壊とともに下落する一途を辿っていた地価は、徐々に持ち直す動きに変わってきたと評価できそうです。(図表1)

| 図表1:住宅地と商業地の地価動向 |

|

| 出所:国土交通省 |

■公示地価とは?

公示地価は、毎年、国(国土交通省)が公表する1月1日時点の土地価格のことで、一般の土地の取引価格に対し指標を与えるとともに、公共用地の取得、国土利用計画法に基づく土地取引価格の判断基準になっています。H17年調査では、全国31,230地点を標準地に選定し、不動産鑑定士2,680人によって鑑定評価がなされました。

■H17調査の注目点

それでは、H17年調査の注目点を、以下にご説明させていただきます。

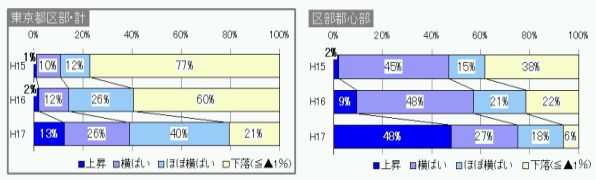

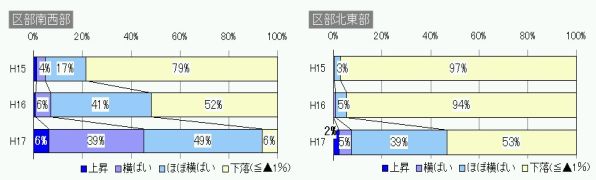

(東京23区の住宅地は『上昇・横ばい・ほぼ横ばい』の地点が全体の79%に) 最も先行する動きを示す首都圏、なかでも東京都区部(23区)における住宅地で、いわゆる『上昇・横ばい・ほぼ横ばい(変動率>▲1%)』地点が全調査地点の79%に達しました(図表2-「東京都区部・計」・H17:上昇13%+横ばい26%+ほぼ横ばい40%)。H15年23%、H16年には40%と急速に上昇、今回調査ではさらに上昇し、下げ止まり感がより鮮明になりました。そのうち、千代田、中央、港、新宿、渋谷、文京、台東、豊島の計8区からなる区部都心部では、H15年62%→H16年78%→H17年94%、品川、目黒、大田、世田谷、中野、杉並、練馬の計7区からなる区部南西部では、H15年21%→H16年48%→H17年94%と、今回調査で双方とも9割を超える結果となりました。また、千代田、中央、港、文京、台東、渋谷の6区では、すべての調査地点で上昇または横ばいになるなど、結果、東京都区部・23区中10区で平均地価が値上がりに転じました。都心回帰による住宅需要の増加をベースに、マンション建設など大型再開発が進んだことによって、都市としての魅力がより高まった結果だと思われます。

| 図表2:東京都区部における『上昇・横ばい・ほぼ横ばい』の地点数(継続地点数に占める割合)東京都区部・計(左) 区部都心部(右) |

|

| 区部南西部(左) 区部北西部(右) |

|

出所:国土交通省 ※区部北東部・・・墨田、江東、北、荒川、板橋、足立、葛飾、江戸川の計8区 |

(大阪圏で上昇地点が出現) H16年には上昇地点がゼロだった大阪圏で、住宅地は神戸市で7年ぶり、商業地は大阪市と京都市で14年ぶりに上昇地点が現れました。住宅地では、大阪・神戸・京都の市中心部や隣接するエリアなどで、東京と同様、都心回帰による住宅需要の増加がみられました。なかでも大阪と神戸の両都市に近く、住環境の評価が高い阪神地区は、神戸市東灘区・灘区、西宮市の18地点で上昇に転じました。商業地では、大型商業施設の集積が進む西梅田など大阪駅周辺、心斎橋(大阪市中央区)、京都市中京区・下京区などで上昇地点が現れました。

(三大都市圏以外でも下げ止まる動きが強まる) 三大都市圏以外では、札幌市や福岡市などで下げ止まり傾向が強まった地区・地点が増え、さらにプロ野球楽天効果でJR仙台駅東口の下げ止まり感が鮮明な仙台市など、変化の兆しが各方面でみえてきました。

■上昇・横ばいを示した地点にみられる共通要因

H17年地価公示では、地価が上昇や横ばいに転じた地点、さらに上昇率拡大、下落率縮小、もしくは下落率拡大の地点など、全国31,230地点でさまざまな表情がみられました。まず、住宅地・商業地を問わず、鉄道整備が進んだもしくは整備計画によって利便性向上が期待できる地点で、地価はより上向きを示しました。首都圏方面では、昨年2月に横浜市に開業した「地下鉄みなとみらい線」沿線の元町地区、今年8月開業予定の「つくばエクスプレス」で都心との時間が一気に縮まる茨城県つくば市、途中新駅が誕生する埼玉県八潮市・三郷市、名古屋圏では、 相次いで開業した地下鉄やリニモ(東部丘陵線)沿線の各新駅周辺、福岡市では、九州新幹線の博多乗り入れを期待した市中心部など、上昇や横ばい、下落率縮小に転じた地点が数多く見受けられました。住宅地で地価が上向いた要因を拾ってみますと、三大都市圏では都市の中心部から電車で20分程度まで、その他の都市では核となる鉄道ターミナル周辺など、とかく"利便性"が優れていることが目立ちます。商業地では、"再開発"で大型商業施設が開業し集客を高めた地点で地価の上向きが目立ちました。また、REIT(不動産投資信託)などのファンドによる不動産購入の動きなども、地価にプラスの影響を与えました。

■下げ止まる動きは、今後他の地方都市へと波及することを期待

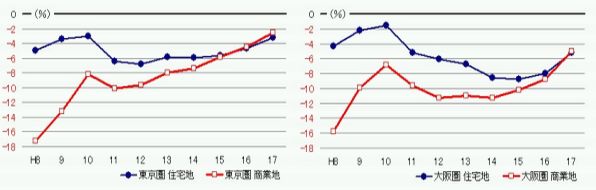

一方、地方都市のなかには、市中心部から離れたベッドタウンなどの住宅地、郊外に大型ショッピングセンターが開業し顧客が流出している中心市街地といった商業地で下落率が拡大した例が多く見受けられました。しかしながら、なかには、観光客の増加によって沖縄県那覇市の商業地が昨年に続き下落幅が縮小、リゾートの不振が目立つ長野県の中心・長野市の商業地で、旧そごう跡地の再開発が始まった効果により下落幅がH16年▲13.3%→H17年▲7.7%と大幅に縮まる例もありました。また、今回で商業地が4年連続2ケタの下落となった富山市では、旧市街に今年4月に商業ビル「CUBY(キュービー)」、来秋には百貨店「大和」を核とするビルを開業予定で、さらに路面電車を延伸する計画があるなど、自治体や商店街が一体となって中心街復権を目指しています。都市と地方の二極化を懸念する声がよく聞かれますが、各地における地元の努力が地盤沈下を防ぐ結果につながり、地価下落にブレーキがかかる可能性があります。 また、不動産投資市場が、従来までの限られた大都市以外にも広がっています。4月に政令指定都市になる静岡市では、中心に位置する商業地にファンド資本が入ったと地元メディアが伝えるなど、今後も、不動産投資のすそ野が地方都市へと広がっていくことが期待できます。このように、東京圏を皮切りに、下げ止まりや上昇地点が増え、地価の下落率が縮小に向かう動きは全国主要都市へ着実に波及しています(図表3)。加えて、今は一部地点が上方に引っ張っている印象の平均地価ですが、今後は全体的な底上げによる下げ止まり、反転へと徐々に形を変えていくと思われます。H17年地価公示は、こうした期待を示唆する内容だったと評価しております。

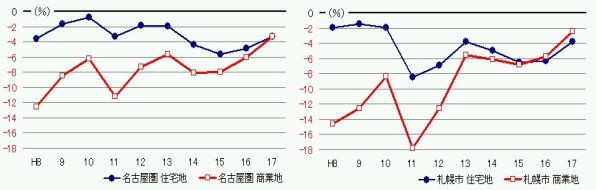

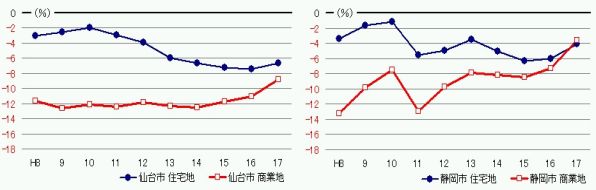

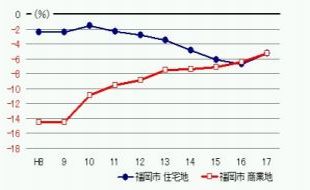

| 図表3:圏域・都市別の地価変動率(東京・大阪) |

|

| 圏域・都市別の地価変動率(名古屋・札幌) |

|

| 圏域・都市別の地価変動率(仙台・静岡) |

|

| 圏域・都市別の地価変動率(岡山・広島) |

| 圏域・都市別の地価変動率(福岡) |

|

| 出所:国土交通省 |

投稿者 stepon_admin : 19:23 | コメント (0)

2005年03月17日

マクロ経済をみる上でのキーワード② 「人口減少」

Vol.8・「BRICs」に続き、中長期でマクロ経済をみる上でのキーワードの2つめといたしまして、今回・Vol.10では「人口減少」を取り上げてみたいと存じます。総務省「推計人口(確定値)」では、昨年5月1日時点の日本の総人口が、前年の同じ月に比べて5万人ほど減少していたということが判明しました。前年同期(月)でマイナスになったのは、毎月のデータを取り始めた1950年以来初めてのことです。推計人口は、海外旅行による出国者も"海外移住者"並みに扱っていることから瞬間風速的な数字ではありますが、海外旅行者数の変動が総人口を左右するほどになったことは、まさに人口減少社会の到来が目前に迫ったことを象徴しているといえるのではないでしょうか。

■わが国の総人口は、来年中にピークを迎える

少子高齢化問題とともに、最近では、将来における人口減少社会が大きくクローズアップされ、様々な課題や問題が取り上げられるようになりました。特に、昨年5月、政策研究大学院大学・松谷明彦教授による『人口減少経済の新しい公式-縮む世界の発想とシステム(日本経済新聞社)』という著書によって、わが国の経済は2009年に縮小均衡に陥るといったことなどが問題提起されました。GDP成長率は、人口伸び率+1人当りGDP伸び率(=生産性上昇率)であらわすことができます。これを、もう少し経済学的に労働面に注目してみますと、GDP成長率=労働投入量伸び率+労働生産性上昇率となります。さらに、労働投入量は労働(力)人口と労働時間に分けることができます(この場合の労働生産性は1人1時間当りの生産性を指します)。松谷教授によりますと、人口の減少率が徐々に拡大し、余暇を楽しむようになるため労働時間も縮小することによって、2009年には労働投入量の減少率(マイナス幅)が生産性上昇率を上回り、GDP成長率(潜在成長率)がマイナスに転じる、さらにその先の2020年には▲1.1%、2030年には▲1.7%とマイナス幅が拡大しながら経済は縮小均衡を辿るとのことです。将来の経済動向を認識しておく必要がある私にとりましては、その問題の大きさに驚き、先行きをどのように予測すればよいか非常に悩ましく感じました。こうしたなか、今年2月、日本経済新聞・経済教室(面)の「ゼミナール」で『人口減少と経済』という連載記事がスタートしました(大和総研が執筆)。ここでは、人口減少社会の問題をどう乗り切るかが記されており、2030年までは引き続きプラス成長を見込んでいるとの議論を展開しています。そこで、これら文献を参考にさせていただきながら、今後のマクロ経済と住宅市場の行方につきまして、人口減少をファクターにした私見を述べてみたいと存じます。

■労働力人口は1998年をピークにすでに減少基調

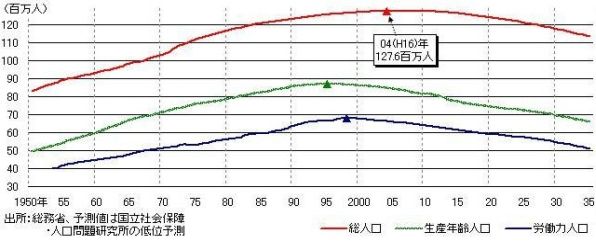

日本の人口は、来年・2006(平成18)年をピークに、確実に不可逆的な減少過程に入るといわれています。高齢化と出生率の低下が続くなか、2007年に死亡率が出生率を上回るためです。このうち、一般に経済を支えるのは年齢が15~64歳(65歳未満)の人たちとされ、この年齢層を生産年齢人口と呼びます。さらに、生産年齢人口のうち、①就労している者、②休業中の就業者、③労働を希望しながら仕事に就いていない者(完全失業者)、つまり15~64歳で労働可能にあって意欲のある人たちを労働力人口と呼びます。労働力人口は、総務省の労働力調査によると現在6,600万人、1998年の6,790万人をピークにすでに減少し続けています。(図表1)

| 図表1:わが国の人口推移-実績および予測 |

|

■労働力人口については、女性の社会進出と高齢者の就労意欲、外国人の活用を考慮する必要がある

労働力人口の減少率は、1999年以降直近で年率(▲)0.3~0.5%程度、今後については、団塊の世代が65歳に達し始める2012年に▲1.2%、30年後の2035年には▲1.3~1.6%になると予測されます(国立社会保障・人口問題研究所『日本の将来推計人口』から、あえて低位予測を採用し算出)。つまり、これらが経済成長の足を引っ張るマイナス要因となるわけです。しかしながら、女性と高齢者さらには外国人の活用によっては、減少率の拡大を予測値よりも抑えることができると考えられます。わが国の女性の有業率は世界的にみて低く、なかでも30代で欧米諸国とは大きく乖離しています。30代は出産育児の時期に当たるのですが、わが国でもできるなら働き続けたいと思う女性が結構多いことがわかっています。さらに、子育てが一段落しても、元の職場で同じ立場をもって働く方は稀で、大半が別の仕事にパートとして働いているのが現実です。仮に同じ職場で働き続けたとする女性との比較では、生涯賃金が1億円以上も違うとの試算も出ていて、労働力への貢献度にも差が出てきます。能力や意欲のある女性が、出産育児のために働くことを犠牲にすることがないよう社会整備を進めることによって、女性の有業率はさらに上昇する可能性を秘めています。次に高齢者につきまして、高齢者の有業率は他の先進国に比べて高い水準にありますが、非就業者でも就業を希望する方はまだまだ多く、ご自身においても肉体的・知的に十分働けるとの認識を持っている方々が増える傾向にあります。さらには豊富な経験や高いノウハウを評価され、再雇用や定年延長で企業に残られる方も増えていることを鑑みますと、高齢者の有業率も上昇の余地があるといえます(なお、労働力人口は64歳で線引きされるため、65歳以上の方々も含めて以降では労働人口と称しています)。最後に外国人につきましては、少なくとも独国並みに活用すべきとの声があり、労働力の上昇に寄与するものと思われます。

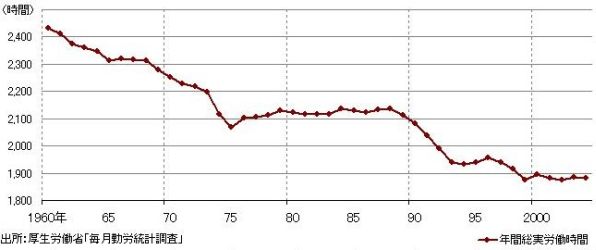

■労働時間は、パート比率の頭打ちなどで、今後も一定の水準で推移

1980年代、わが国は働き過ぎとの国際的な批判を受け、1988年に「年間総実労働時間1800時間」を政府目標とすることを閣議決定、官民一体となって時短の推進を図ってきました。完全週休2日制の普及などが奏功し、翌1989年以降労働時間は短縮に向かいました(図表2)。松谷教授によりますとこの傾向はずっと続き、現在年間総実労働時間1900時間弱に対し、2030年には1500時間まで短縮、これが経済成長を減速させる大きな要因であると考えておられます。一方、年間総実労働時間の推移を示した図表2によると、労働時間は1999年に1900時間を下回りましたが、その後は変わらない水準で推移しています。正社員を募集する企業が増加傾向にあり、昨年秋をピークにパート労働者の比率は頭打ちを示していることから、今後はフルタイムで働く人の割合が上昇に向かいます。さらに、パート労働者の総実労働時間は景気回復とともに増えており、これに女性や高齢者の活用などを加えると、平均的な総実労働時間は一方的に縮小に向かうことなく、経済成長を下支えする要因になると考えられます。

| 図表2:労働時間(1人当り年間総実労働時間) |

|

■生産性は上昇余地があり、今後も2%程度の伸びが期待できる

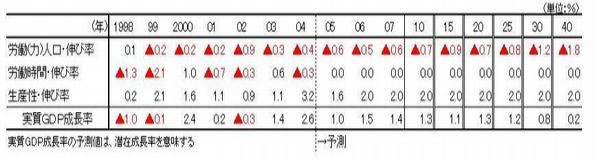

(財)社会経済生産性本部「2000年の労働生産性の国際比較」によると、わが国の労働生産性は、OECD30カ国中第20位、先進主要7か国中では最下位で、米国に比べて約70%の水準にあります。米国と産業別に比較すると、農林水産や食品など規制の残る産業で生産性は半分以下、さらに運輸・通信、建設、卸・小売など規制の多い業種で特に低位にとどまっています。つまり、これを裏返せば、規制緩和を進めることによってある程度の生産性上昇が見込めるというわけです。また、上記産業は、労働集約的な業態であると思われがちですが、わが国ではこれまですべての人々に仕事を与えるため規制で雇用を守り、これら産業に労働者を託してしまった結果の姿であることを認識しておく必要があります。したがいまして、今後は労働力が不足するのですから、逆に規制を緩和して労働者を他の産業へシフトすることにより、結果、生産性は上昇に向かうといえるわけです。さらに、公共投資の削減も生産性上昇につながることが期待できます。さて、GDP成長率を、労働人口伸び率、労働時間伸び率、(労働人口1人1時間当り)生産性上昇率の3つに分解すると、図表3のように示されます。これによると、生産性上昇率は、バブル経済のピーク時に向けた1985年から1991年までは平均4.0%でしたが、バブル経済崩壊後1992年以降2004年までは平均1.3%となっています。しかしながら、直近5年平均でみると1.7%、さらに1996年2.8%、2000年2.6%、2004年3.0%など、年単位ではバブル経済時以前の伸び率を上回る年もあったことに注視すべきです。通常、生産性は、景気拡大期は上昇し、低迷期は低下する傾向があります。今後、景気は緩やかではありますが回復基調が期待できるなかで、2%程度の生産性上昇が続くことを前提としてもいいのではないかと考えています。

| 図表3:GDP成長率の3要因別寄与度-実績グラフ |

|

■今後35年間は、労働人口の減少を生産性でカバーし、経済はプラス成長が可能

以上を踏まえますと、わが国の経済は縮小均衡を辿ることなく、潜在成長率は少なくとも2040年ごろまでプラスのまま推移すると考えることができます(図表4)。ただし、労働人口の減少を最小限にとどめ、生産性上昇率の維持を図っていくことが前提となり、そのためには、前にも触れましたが、さまざまな規制の緩和、撤廃がカギを担っているといえます。例えば、欧米では、子育て支援あるいは雇用に関する規制緩和が進んだ結果、女性の有業率が上昇していったように、わが国でも働きたい女性が働けるようになれば、労働人口の増加にプラス寄与すると思われます。

| 図表4:GDP成長率の3要因別寄与度-実績および予測値・表 |

|

■住宅市場では、良質な住宅ストックを求める動きは衰えず、豊富なストックのなかで住替えニーズが拡大

世帯数は、核家族化がしばらく進むため、減少に転じるのは2015年ごろになる見通しです。理論的には、住宅ストックは過剰感が強まり、新たな住宅投資は抑制されることになります。しかしながら、GDPは拡大し人口は減り続けるのですから、1人当りGDPの増加により個々の豊かさが向上することで、良質な住宅を求める動きは今後も衰えることはないと考えることができます。これらを背景に、人々は、豊富なストックのなかでより良い住まいへと住替える機会を増やしていくのではないでしょうか。したがいまして、住宅投資は水準の向上を目的とした建替えが促進され、流通市場におきましては、より良質な住宅に対するニーズやライフスタイルにあった住宅ニーズの高まりとともに、ボリュームの拡大が見込まれると考えることができます。