相続~相続に関するQ&A~

相続に関するよくある質問を

Q&A形式でまとめました。

- 法定相続人には誰がなれますか?

-

被相続人(亡くなった人)の配偶者は常に相続人となります。

第一順位の相続人は、被相続人の子です。

第二順位の相続人は、被相続人の両親や祖父母です。

第三順位の相続人は、被相続人の兄弟姉妹です。

先順位の人がいる場合は、後順位の人は相続人になれません。

同順位の人が複数いる場合は、その全員が相続人となります。

- 法定相続分とは?

-

同順位の相続人が複数人いる場合の相続分を民法で定めています。

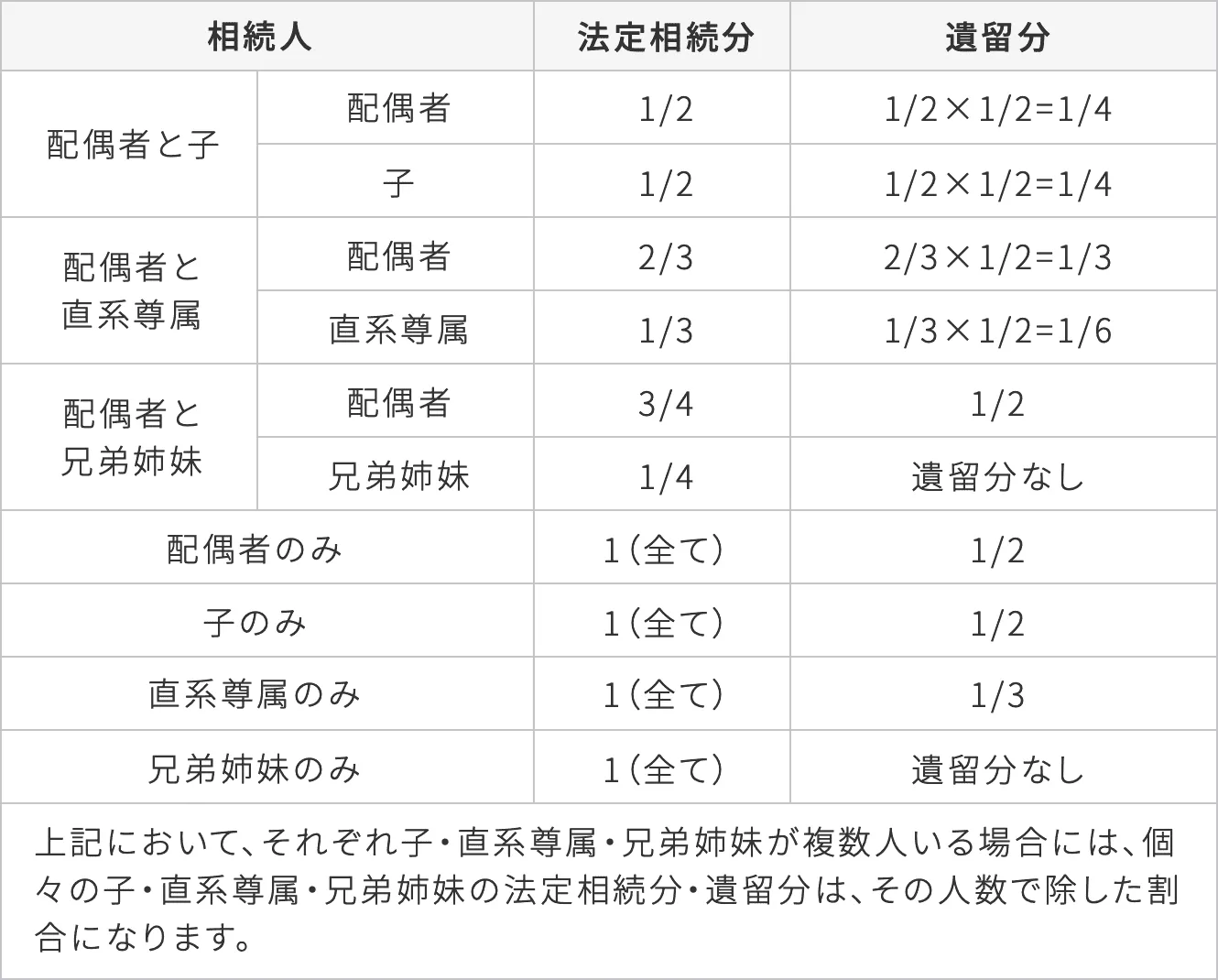

これを法定相続分といいます。- 1.配偶者と子が相続人になるときは、配偶者の相続分、子の相続分は、各1/2となります。

- 2.配偶者と直系尊属が相続人になるときは、配偶者の相続分は2/3、直系尊属の相続分は1/3となります。

- 3.配偶者と兄弟姉妹が相続人になるときは、配偶者の相続分は3/4、兄弟姉妹の相続分は1/4となります。

- 4.子、直系尊属または兄弟姉妹が複数であるときは、各人の相続分は平等。配偶者と子が2人いた場合には、子は一人当たり 1/2×1/2 = 1/4 が法定相続分となります。

- 5.代襲相続人※の相続分は、その直系尊属の受けるべき相続分と同じです。代襲相続人が複数人いる場合には、各人で直系尊属の相続分を均等に分けます。

- ※相続人となるはずであった子または兄弟姉妹が、被相続人より先に死亡した場合等に、その人に代わって相続人となる人を代襲相続人といいます。

- 遺言の種類はいくつありますか?

-

遺言の種類は主に下記の3種類があります。

- 1.自筆証書遺言

遺言者が自分で内容、日付、氏名を書いて捺印したものです。

なお、2019年1月13日以降に作成する自筆証書遺言のうち、財産目録についてはパソコンによる作成や、銀行通帳のコピー、不動産の登記事項証明書を添付することができます。 目録の各ページには、自署押印は必要です。 - 2.公正証書遺言

承認2人以上の立ち合いで公証人が内容を公正証書に作成、各人が署名、捺印したものです。

- 3.秘密証書遺言

自筆または代筆、タイプなどにより遺言内容を書き、本人が署名、捺印したものを封印、2人以上の承認の立ち合いで公証人に証明してもらうものです。

- 1.自筆証書遺言

- 遺留分とは?

-

遺留分とは遺言により遺産を取得できない相続人であっても、最低限保証される遺産をもらえる権利をいいます。遺留分が認められるのは、兄弟姉妹以外の相続人です。

法定相続分・遺留分一覧表

- 侵害額請求とは?

-

遺留分減殺請求(遺留分侵害額請求)とは、特定の者にだけ有利な内容の遺産分配がなされた場合に、一定の範囲の法定相続人が自己の最低限の遺産の取り分を確保することのできる制度です。

自己の最低限の遺産の取り分を満たない相続人は、その原因となった遺贈や贈与分から、返還を請求できます。

2019年7月1日より遺留分の減殺請求は、お金で解決することを第一として、金銭債権化されました。

- 相続税が非課税の財産は?

-

相続税が非課税の主な財産は下記のものとなります。

- 1.お墓、霊びょう、祭具など

- 2.宗教、慈善、学術等の公益事業を行う者が相続、遺贈により取得した財産でその公益事業の用に供することが確実なもの

- 3.心身障碍者共済制度に基づく給付金の受給権

- 4.相続人の受け取った死亡保険金(みなし相続財産)のうち、500万円に法定相続人の数を乗じて計算した金額に達するまでの金額

- 5.相続人の受け取った死亡退職金(みなし相続財産)のうち、500万円に法定相続人の数を乗じて計算した金額に達するまでの金額

- 6.死亡弔慰金のうち以下の金額

- ・業務上の死亡の場合・・・賞与以外の普通給与の3年分

- ・業務外の死亡の場合・・・賞与以外の普通給与の半年分死亡弔慰金のうち、上記の金額を超える金額は退職金として扱われます。

- 7.相続財産を申告期限までに、国もしくは地方公共団体または特定の公益法人に寄付した場合の寄付財産

- 8.相続財産に属する金銭を申告期限までに、特定公益信託の信託財産にするために支出した場合の当該金銭

- 債務控除とは?

-

被相続人(亡くなった人)が残したすべての債務はマイナスの財産として、相続財産から差し引くことができます。これを債務控除といいます。

債務控除には、次のようなものがあります。

- ・借入金、ローンなどの債務。

- ・銀行の当座貸越など。

- ・買掛金、未払い金。

- ・入院費などの未払い医療費。

- ・未納の所得税など。

- ・納期限が未到来の、当年分の固定資産税、住民税など。

- 宅地はどうやって評価しますか?

-

宅地は路線価をもとに評価する場合(路線価方式)と、固定資産税評価額に倍率を乗じて評価する場合(倍率方式)があります。

路線価が定められている地域は路線価方式で、路線価が定められていない地域は倍率方式で評価します。- ・路線価方式

路線価とは国税庁が道路に設定する1㎡当たりの土地の金額のことです。

毎年1月1日時点で評価されている公示地価の80%水準で算定されています。

土地は、この路線価をもとにその形状・接道状況によって決められている各種補正率と地積を乗じて評価します。 - ・倍率方式

「倍率方式」は固定資産税評価額と一定の倍率により土地を評価します。

一定の倍率は各国税局で公表されています。固定資産税評価額と倍率は、宅地・田・畑・山林・原野等の地目別に定められています。この地目は土地登記簿上ではなく、現況での地目の固定資産税評価額と倍率によって評価します。

- ・路線価方式

- 小規模宅地等の特例とは?

-

父親や母親の名義の実家の敷地を親族が相続する場合、税制上の特例で、更地としての評価額の最大80%を減額できます。この特例を小規模宅地等の特例と言います。

相続人が主に被相続人の事業をしていた土地や、居住していた土地を一定の要件のもとで相続した場合に、その土地の評価額の一定割合を減額する特例です。

- 家屋はどうやって評価しますか?

-

家屋の相続税評価は固定資産税評価額をもとに評価します。

自宅や商売で使っている建物の評価は、1棟の建物ごとに評価します。

評価額は、固定資産税評価額そのままの評価額となります。

固定資産税評価額は、固定資産税の納税通知書の記載金額などで確認できます。

固定資産税評価額は、構造にもよりますが建築当初は建築金額の50%~60%相当額です。

- 上場株式の評価は?

-

上場株式とは、総理大臣の免許を得ている金融商品取引所に上場されている株式をいいます。

上場株式は、相続時の最終価格(終値)等の4つの価格のうち最も低い価格で評価します。- (1)相続日の最終価格(終値)

- (2)相続日の属する月の最終価格の月平均額

- (3)相続日の属する月の前月の最終価格の月平均額

- (4)相続日の属する月の前々月の最終価格の月平均額

- 保険金の評価は?

-

被相続人が保険料を負担していた生命保険や損害保険で、被相続人の死亡により、受け取る保険金は、その金額が相続税の課税対象になります。

相続人が死亡保険金の受取人である場合には、相続人1人当たり500万円の非課税枠があります。

その計算は次の通りです。500万円 × 法定相続人の数=非課税限度額

法定相続人の数は、相続の放棄をした人がいても、放棄がなかったものとして人数を数えます。

相続不動産に関するご相談は、

すみふの仲介ステップ(住友不動産ステップ)にお任せ下さい。

- Webからのお問合わせ

- 資料請求・お問合わせ(無料)

- お電話からのお問合わせ

-

住友不動産ステップ 広告企画部

年中無休・24時間受付

- ※法律・税務につきましては、ご相談内容により当社顧問弁護士・顧問税理士等と連携してご相談を賜ります。(要予約)

- ※実際の税法上の適用の可否については、所轄の税務署または税理士等専門家にご確認下さいますようお願いいたします。