不動産の税金ガイド

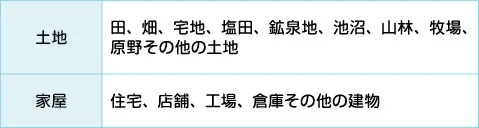

不動産取得税は、不動産の取得に課税される都道府県税です。取得の対象となった不動産の所在する都道府県が、不動産を取得した人に課税します。不動産とは、土地と家屋のことで、具体的には次の通りです。

不動産の取得とは、売買や交換や新築、価値が増加する増改築のほか、有償・無償を問いませんので、不動産の贈与を受けた場合でも対象となります。不動産の相続を受けた場合には非課税です。ただし死因贈与で不動産を取得した場合には、一見相続と同じように見えますが、不動産取得税がかかります。

〇税額の求め方

税額の求め方は、課税標準額x税率です。

〇課税標準

課税標準は不動産の価格ですが、これは原則的には固定資産税評価額によることになっています。ただし新築の建物の場合、固定資産税評価額がまだないケースがあります。このケースでは、都道府県知事が固定資産評価基準にのっとった評価額を計算して不動産取得税の課税標準とします。固定資産税評価額と異なるのは、新築の場合には経年減点補正が行われない点です。

〇免税点

取得した土地の課税標準が10万円未満の場合、建築にかかる家屋の課税標準が一戸23万円未満(その他の場合は12万円未満)の場合は不動産取得税が課税されません。

〇税率

税率は原則として4%です。

〇時限措置の特例

住宅・土地に係る税率のほか、土地に係る課税標準について次のような特例があります。

〇タワーマンションに対する課税の見直し

固定資産税・都市計画税のタワーマンションに対する課税の見直しと同じ考えに基づく課税の見直しが行われました。2018年4月1日から適用されています。

〇住宅家屋の課税標準の特例

所定の要件を満たす住宅家屋を取得した場合に軽減措置があります。具体的には住宅の課税標準から最高1,200万円を控除するというものです。

所定の要件を満たす住宅とは次の通りです。

- 購入者が自分で住むための住宅であること

- 床面積は50㎡から240㎡まで

取得した住宅が中古住宅である場合は次のような家屋の要件が加えられます。

- 建物は以下のAからBのいずれかの要件を満たすこと

- 取得する中古住宅の建築日が1982年以降であること。

- 新耐震基準に適合していることが証明されている建物であること。既存住宅売買瑕疵保険に加入後2年以内の中古住宅も適用できます。

中古住宅の場合の控除額は建築完成時期に施行されていた控除額となります。金額は次の表の通りです。

なお、所定の要件を満たす認定長期優良住宅を新築等した場合は、控除額は1,300万円に増額されます。この増額は2026年3月31日までです。

〇耐震基準を満たさない住宅を買って耐震改修した場合の特例

耐震基準に適合しない中古住宅(耐震基準不適合既存住宅)を取得し耐震改修して自分の住まいとした場合、あらたに不動産取得税が減額される制度(耐震基準不適合既存住宅を取得した場合の不動産取得税の減額制度)があります。耐震基準不適合既存住宅とは、耐震基準に適合するものとして政令で定める既存住宅以外の住宅のこと。減額されるのは、既存住宅に適用される「住宅の課税標準の特例」で控除される金額に税率を乗じた金額です。控除金額は既存住宅が新築された際に施行されていた金額です。

上記の特例は耐震基準不適合既存住宅を取得し6か月以内に「①耐震改修を行い、②耐震基準適合証明を得て、③入居」した場合に適用があります。

〇宅地建物取引業者がリフォームした住宅に関する特例

宅地建物取引業者が取得した既存住宅について、一定の増改築等を行った上、取得の日から2年以内に耐震基準適合要件を満たすものとして個人に販売し、自己の居住の用に供された場合には、耐震基準適合既存住宅に係る不動産取得税の課税標準の特例と同様の措置があります。適用期限は2027年3月31日までです。

〇住宅用土地の減額の特例

土地の減額措置は、その土地の上に建つ住宅である場合、次のいずれか多い金額を原則どおり計算して求めた不動産取得税の税額から控除します。

- ①4万5千円

- ②1㎡当たりの土地の固定資産税評価額×2分の1(2027年3月31日まで)×住宅の床面積の2倍(200㎡を限度とする)×3%税率(2027年3月31日まで)

なお、家屋の取得が先行した場合や、土地の取得が先行した場合でも一定の範囲で、この特例が利用できます。主なケースは次の通りです。

- ①土地を取得した日から3年以内に土地の上に特例適用のある所定の住宅(以下所定の住宅という)が新築された場合(取得をした者が土地を所定の住宅の新築の時まで引き続き所有している場合又はその住宅の新築が取得者から土地を取得した者により行われる場合に限る。)

- ②土地を取得した者が土地を取得した日前1年の期間内に土地の上に所定の住宅を新築していた場合

- ③新築された所定の住宅でまだ人の居住の用に供されたことのないもの及び所定の住宅の用に供する土地を所定の住宅が新築された日から1年以内に取得した場合

- ④土地を取得した者が土地を取得した日から1年以内に土地の上にある自己の居住の用に供する耐震基準適合既存住宅等を取得した場合

- ⑤土地を取得した者が土地を取得した日前1年の期間内に当地の上にある自己の居住の用に供する耐震基準適合既存住宅等を取得していた場合

- ⑥土地を取得した者が土地を取得した日から1年以内に土地の上にある耐震基準不適合既存住宅を取得後一定期間内に改修して耐震基準に適合することの証明を受けた場合)

- ⑦土地を取得した者が土地を取得した日前1年の期間内に土地の上にある耐震基準不適合既存住宅を取得後一定期間内に改修して耐震基準に適合することの証明を受けた場合

なお①の場合で、やむを得ない事情があって土地取得から家屋の取得までが4年になる場合であっても特例が認められるケースがあります。これは2026年3月31日までの措置です。

〇納め方

不動産を取得した人は管轄する都道府県の不動産取得税担当部署に不動産を取得したことを申告する必要があります。それに基づき、都道府県が不動産取得税を課税し、納税者に対し納税通知書を送付してきますので、都道府県の条例で定められた時期までに現金で納めるのが通常です。納付書1枚当たり30万円までならコンビニエンスストアで納付できるほか、納付書1枚当たり100万円未満なら別途手数料がかかりますが、クレジットカードで納付できます。

なお、住宅家屋の課税標準の特例や土地の税額軽減措置を受けるためには、都道府県の条例の定める期限までに管轄の都道府県事務所に対し、必要書類を添付のうえ、所定の申告書を提出することが必要です。また、耐震基準を満たさない住宅を買って耐震改修した場合の特例を受けることを前提として耐震改修を行う場合や、住宅用土地の減額を受けるため期限内に建物を取得する予定でまだ建物を取得していない場合には、徴収猶予の申請をする必要があります。

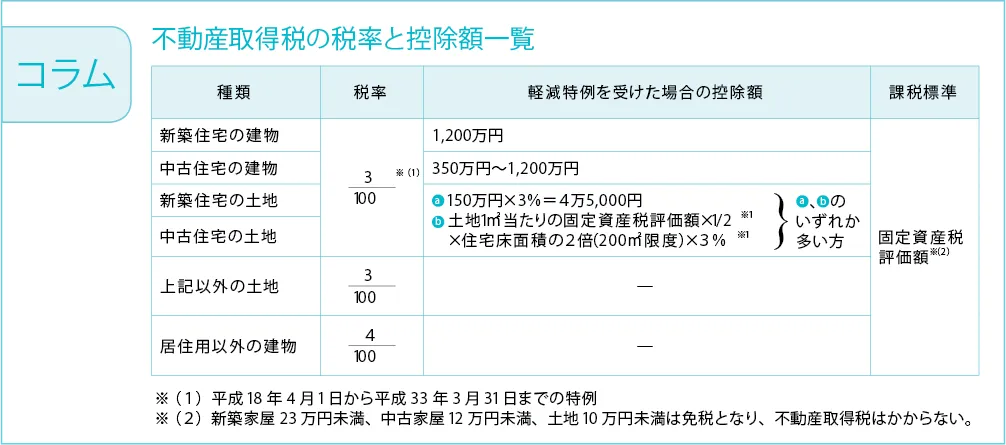

不動産取得税の税率と控除額一覧

| 種類 | 税率 | 軽減特例を受けた場合の控除額 | 課税標準 |

|---|---|---|---|

| 新築住宅の建物 | 3/100※(1) | 1,200万円 | 固定資産税 評価額※(2) |

| 中古住宅の建物 | 350万円~1,200万円 | ||

| 新築住宅の土地 |

|

||

| 中古住宅の土地 | |||

| 上記以外の土地 | 3/100 | ─ | |

| 居住用以外の建物 | 4/100 | ─ |

- ※(1)2006年4月1日から2027年3月31日までの特例

- ※(2)新築家屋23万円未満、中古家屋12万円未満、土地10万円未満は免税となり、不動産取得税はかからない。

<参考>

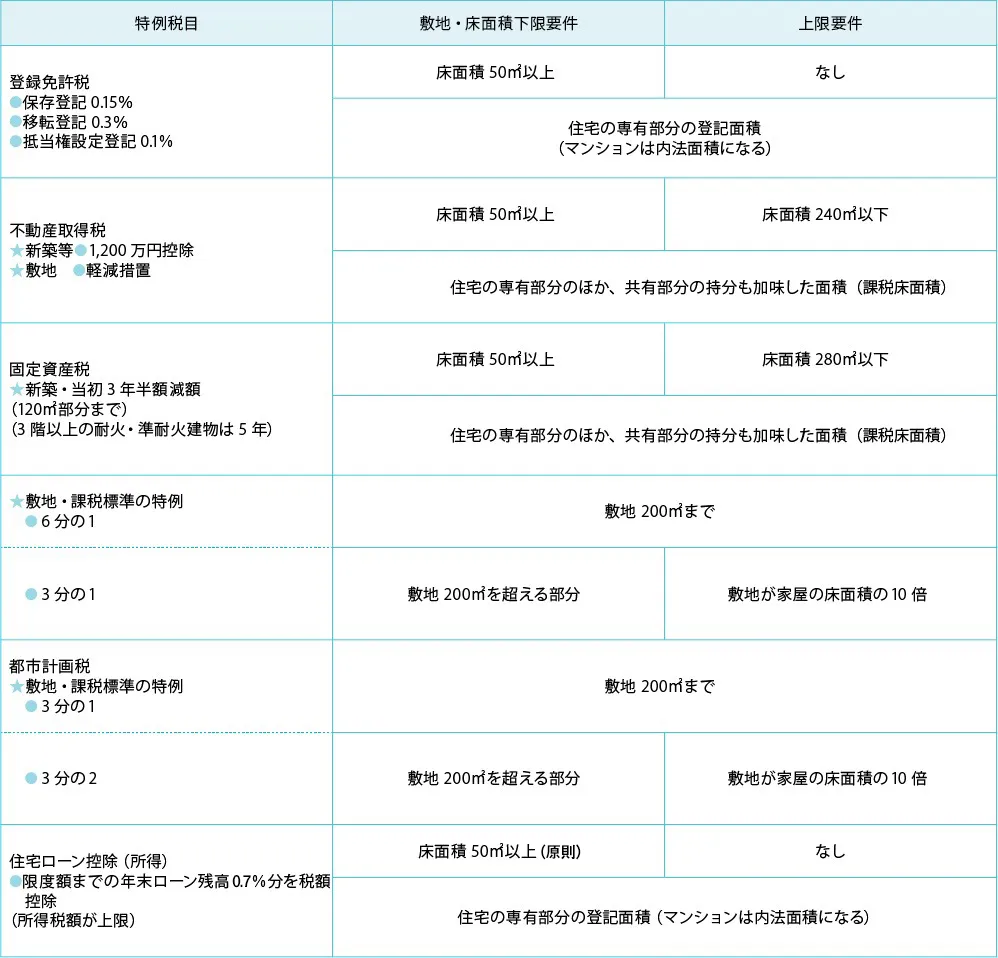

マイホームの税金特例の敷地・建物床面積要件の一覧表

| 特例税目 | 敷地・床面積下限要件 | 上限要件 |

|---|---|---|

|

床面積 50㎡以上 | なし |

| 住宅の専有部分の登記面積 (マンションは内法面積になる) | ||

|

床面積 50㎡以上 | 床面積 240㎡以下 |

| 住宅の専有部分のほか、共有部分の持分も加味した面積(課税床面積) | ||

|

床面積 50㎡以上 | 床面積 280㎡以下 |

| 住宅の専有部分のほか、共有部分の持分も加味した面積(課税床面積) | ||

| ★敷地・課税標準の特例 ●6分の1 |

敷地200㎡まで | |

| ●3分の1 | 敷地200㎡を超える部分 | 敷地が家屋の床面積の10倍 |

| 都市計画税 ★敷地・課税標準の特例 ●3分の1 |

敷地200㎡まで | |

| ●3分の2 | 敷地200㎡を超える部分 | 敷地が家屋の床面積の10倍 |

|

床面積 50㎡以上(原則) | なし |

| 住宅の専有部分の登記面積(マンションは内法面積になる) | ||

- 認定長期優良住宅・認定低炭素住宅は省いています。