不動産の税金ガイド

国内の企業が国際的に市場展開したり、生産拠点を海外に求めたりする場合が増えるにつれて、その関連業務等に従事するため日本人が海外に赴くケースが増えています。一方、外国の人も国内の不動産等に投資機会を求める人が増えてきました。そこで、国内に住所のない人が国内の不動産について、売買・賃貸等をした場合、税務上どのように扱われるかをまとめておきます。

〇非居住者

非居住者とは、「居住者」以外の個人を指して言います。そこで「居住者」とは何かが問題になります。「居住者」とは、住所が国内にあるか、現在まで引き続き1年以上国内に「居所」がある個人のことを言います。住所は生活の本拠のことをいい、その場所が生活の本拠かどうかは、客観的な事実関係から判断されます。居所とは、生活の本拠とまでは言えないものの、現に住んでいる場所のことです。なお、居住者のうち、国内に永住する意思がなく、国内に住所や居所がある期間が過去10年のうち5年以内の人を非永住者と言って区別しており、課税関係も若干異なります。

税務上の違いは次の通りです。

〇不動産に関する主な国内源泉所得

- 国内にある資産の保有・運用・譲渡により生ずる所得

- 国内にある土地、土地の上に存する権利、建物や建物の附属設備・構築物の譲渡対価

- 国内にある不動産や不動産の上に存する権利等の貸付けの対価

- 国内で事業を行う者に対する出資したことに伴う匿名組合契約等に基づく利益の分配

〇非居住者が恒久的施設を有している場合

非居住者が恒久的施設を有しているかどうかにより、非居住者の国内源泉所得に対する課税関係が異なります。次のような恒久的施設を有する場合には、総合課税とされます。

恒久的施設とは次のようなものです。ただし、日本と外国が締結した税金に関する条約で、以下と異なる恒久的施設についての定めがある場合には、その条約の定めたものが恒久的施設とされます。

非居住者の国内にある支店、工場その他事業を行う一定の場所。原則的には以下の通りです。

- 1、事業の管理を行う場所、支店、事務所、工場、作業所

- 2、鉱石など天然資源を採取する場所

- 3、その他一定の事業を行う場所

ただし、商品の保管などの施設で、非居住者の事業にとって準備的あるいは補助的な性格のものであるなど所定の場合は、恒久的施設には含まれません。

- 4、原則として非居住者の国内にある1年を超えて行われる建設、据え付け工事、これらの指揮監督をする場所など

- 5、非居住者が国内に置く自己のために契約をする権限のある者など

- 詳しくは税理士など専門家にご確認ください。

なお、恒久的施設であるかどうかは、実質的な機能により、判定されます。

恒久的施設を有しない非居住者が不動産の賃貸料を得ている場合には、注意すべき点があります。租税条約上、不動産所在国で課税ができるとされているケースが多いため、この場合には通常通り所得税等の対象となり、所得が20万円以上の場合には、確定申告が必要になります。

また出国後も、出国するまでの不動産所得を給与所得等のほか、出国後の年末までに受け取るなどした国内源泉所得となる家賃収入について出国の翌年に確定申告する必要があります。

ただし、海外に出る前に海外勤務する本人以外の国内に住む人に「納税管理人」を選任して「所得税の納税管理人の届出書」を税務署に届出していれば、翌年の確定申告を納税管理人を通して行えば国外からの出発時の手続は済むことになります。

海外にいて非居住者である期間に入ってくる家賃収入については納税管理人を通して毎年、確定申告することになります。

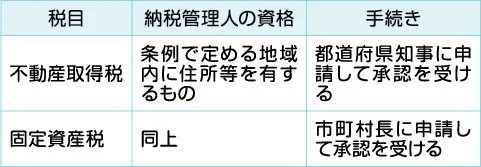

〇不動産を取得・保有した時の税金

国内の住宅や賃貸不動産を非居住者が購入した場合、都道府県税である不動産取得税や登記にかかる登録免許税、契約書に係る印紙税や市町村税である固定資産税等は課税されます。

不動産取得税・固定資産税等についての手続きは、国内に「納税管理人」を置くことが原則として必要になります。納税管理人とは納税に関する一切の事項を処理してもらう人のことです。

ただし、不動産取得税や固定資産税の納税義務者である非居住者が、各税の徴収の確保に支障がないことについて、知事又は市町村長に申請し承認された場合には、納税管理人をおかなくても済みます。

特例の適用について

- 耐震基準適合中古住宅家屋を取得した場合の適用される不動産取得税の1,200万円控除、耐震基準に適合しない中古住宅を取得し6カ月以内に耐震改修を行い耐震基準適合証明を得た場合の減額特例については、「居住する」ことが要件になっているため、非居住者では適用がありません。なお、新築住宅家屋については1,200万円控除の適用は可能です。

- 登録免許税の住宅用家屋の軽減税率(一定要件を満たす住宅家屋の所有権保存登記、所有権移転登記、住宅取得資金の貸付に係る抵当権登記など)についても自己の居住の用に供することが適用の要件になっているため、非居住者の場合適用できません。

〇住宅ローン控除

住宅ローン控除は個人に適用があります。このため非居住者でも適用が可能です。非居住者である期間に住宅を取得等していたケースでも、その住宅に居住するなど何かの条件を満たしたケースには適用できることになります。(2016年4月1日以降から)

住宅ローン控除を適用していた人が家族ともども、転勤などで、やむを得ず住宅ローンで取得した住宅から国内の別のところへ引っ越す場合、一端適用ができなくなります。

しかし、家族を残して単身赴任、転勤先の住まいを借りる場合では、転勤の事情がなくなれば元の住宅に帰ってくることとなるため、この場合には、住宅ローン控除の適用は途切れることはありません。

もちろん、10年以内に帰国した場合には、残りの住宅ローン控除の適用期間について、適用を再開することができます。帰国して居住を再開した時点で「居住者」となるからです。

〇不動産を譲渡した場合

非居住者が国内の不動産を売却して利益が出た場合には確定申告が必要です。なお、原則として売買の際に代金を支払う買受人が源泉徴収します。

非居住者となった人が国内の不動産を売却した場合には、その売却益に譲渡所得税が課税されます。

ただし、買受人が代金を支払う際に、代金の10.21%の源泉徴収をすることになっています。非居住者の方は、源泉徴収を受けた上で、確定申告により適正な納税をすることになります。

譲渡所得の計算は、居住者と同様に計算します。

不動産の保有期間の長期・短期の区分により税率が異なるほか、3,000万円控除の適用もあります。なお、譲渡対価が1億円以下で、買受人個人が居住する場合やその親族が居住するために購入した場合には、源泉徴収がされません。