不動産の税金ガイド

〇居住用財産の買換えの場合の譲渡損失の損益通算・繰越控除の特例

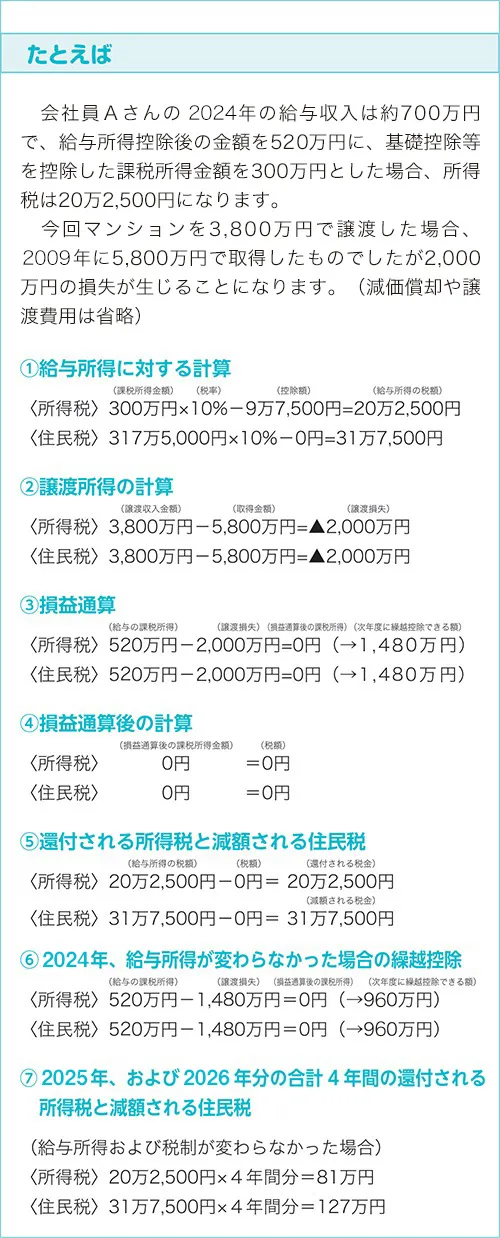

この特例は、マイホームの譲渡損失をその年の所得と合算する「損益通算」をして、それでも引ききれない赤字の金額を翌年以降3年間の所得から差し引くこと(繰越控除)ができる特例です。

- ①買換えにあたり住宅ローン控除も併用が可能

- ②住民税の所得の計算でも繰越控除が適用できる

ただし合計所得金額が3,000万円を超える年分については、繰越控除の適用は受けられません。

〇譲渡資産の条件

- ①譲渡する人の居住用に供していること

- ②所有期間が譲渡年の1月1日で5年超であること

- ③2025年12月31日までの譲渡であること

- ④敷地の売買には500㎡まで制限があること

※繰越控除の対象となる譲渡損失の金額については敷地の面積が500㎡までに相当する金額までの制限があります。

〇買換え資産

- ①売却年の1月1日又はその前年からの売却の翌年の12月31日までに借入れにより取得すること

- ②取得年の翌年12月31日までに居住すること

- ③床面積50㎡以上であること

- ④繰越控除を受ける年末に所定の住宅ローンの残高があること

- ⑤借入先は親族以外の所定の金融機関等であること

〇住宅ローン控除との関係

居住用財産の買換えの場合の譲渡損失の損益通算・繰越控除の特例と住宅ローン控除とは1999年から重複適用が可能となっています。しかし住宅ローン控除はあくまで控除すべき所得税額があることが大前提です。したがって譲渡した年以降、譲渡資産の譲渡損失の損益通算・繰越控除により所得がない年には、住宅ローン控除による減税はできません。

- 上記の場合は、確定申告により給与所得から差し引かれていた所得税の全額が4年間還付され、住民税は2026年度分以降4年間課税されません。また、買換資産を取得し入居した場合に、原則として、住宅ローン控除を10年間受けることができます。

- 2026年~2028年は繰越控除をうけるため、2029年以降6年間(13年控除の場合は9年間)にわたって住宅ローン控除の適用を受けることができることとなります。

- 上記の場合と異なり、もし2025年以降で所得税が残る場合には、所得税額に対し復興特別所得税の2.1%を上乗せします。

〇特定居住用財産の譲渡損失の損益通算・繰越控除の特例

この特例は居住用財産を買換えなくても譲渡により出た損失を損益通算・繰越控除できる制度です。

<譲渡資産の条件>

- ①住宅は譲渡した年の1月1日現在で、保有期間が5年を超えるもの。

- ②譲渡は一定の親族以外の人に対する譲渡であること

- ③譲渡の前日に譲渡した住宅にかかる一定の住宅ローン残高があること

- ④2025年12月31日までの譲渡であること

<転居等の条件>

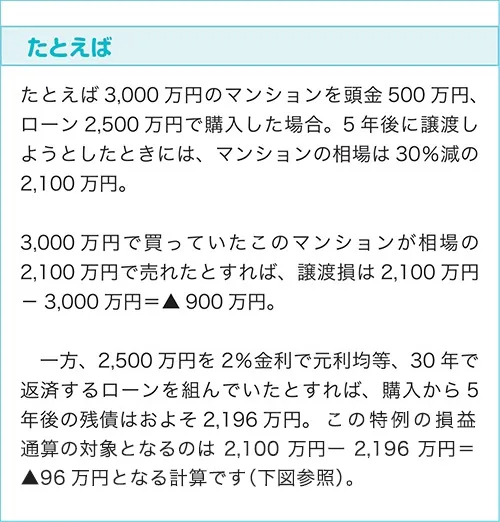

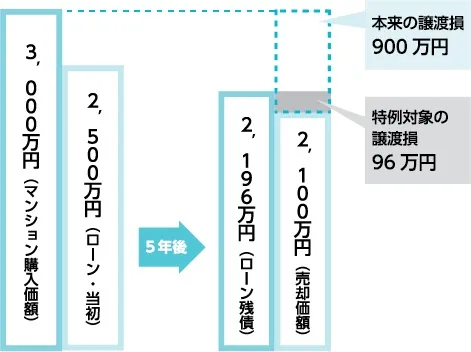

転居等についてとくに条件はありません。貸家や実家に引っ越しても適用に支障はありません。この制度により翌年に繰り越せる損失の金額は、ローンの残債から売却物件の売却価額を引いた残額に限られます。なお、譲渡した人の合計所得金額が3,000万円以下でないとこの繰越控除の特例は適用できません。また、住宅ローン控除については、ローンの対象となる居住用財産に居住していないので、たとえ、売却後5年目以降の年末にローンの残債があったとしても住宅ローン控除は適用できません。

- 事例は単純化して譲渡費用等は無視しています。

〇手続きの改正

令和6年度税制改正では、上記の特例の適用を受けようとする個人が買換資産の住宅借入金等に係る債権者に対して住宅取得資金に係る借入金等の年末残高等調書制度の適用申請書の提出をしている場合には、住宅借入金等の残高証明書の確定申告書等への添付を不要とされました。

不動産の税金

海外在住の方