不動産の税金ガイド

印紙税とは、一定の「課税文書」に課税される税金です。不動産取引においては、不動産の売買契約書、建物の建築工事請負契約書、金銭消費貸借契約書などの契約書などに対して課税されます。

〇税額の求め方

税額は主に契約書などに記載された金額をもとに決められた金額になります。

〇納税方法

原則として契約書などを制作した人が、収入印紙を契約書等に貼り付け、印鑑を押すことで納付することになります。

〇不動産の売買契約書の写しの扱い

不動産売買契約では、通常契約書を2通作り、売主・買主双方で保管することが一般的です。この場合印紙は2枚必要になります。しかし契約書を1通だけ作り、その写しを保管することで印紙を節約しようというケースもあります。この場合に気を付けたいのは、写しであっても当事者直筆の署名押印等があるなど、事実上契約書と同視されるものは、印紙が必要になる点です。あとで税務署に印紙が貼っていないことが見つかると、過怠税が徴収されることになるので注意しましょう。

〇5万円未満の領収書にはかからない

住宅や住宅関連の設備、サービスの対価を支払ったときに相手方から受けとるのが受領書(領収書)です。現行制度では、領収書に記載された受取金額が5万円未満までは非課税ですが、5万円以上の場合、印紙税がかかります。

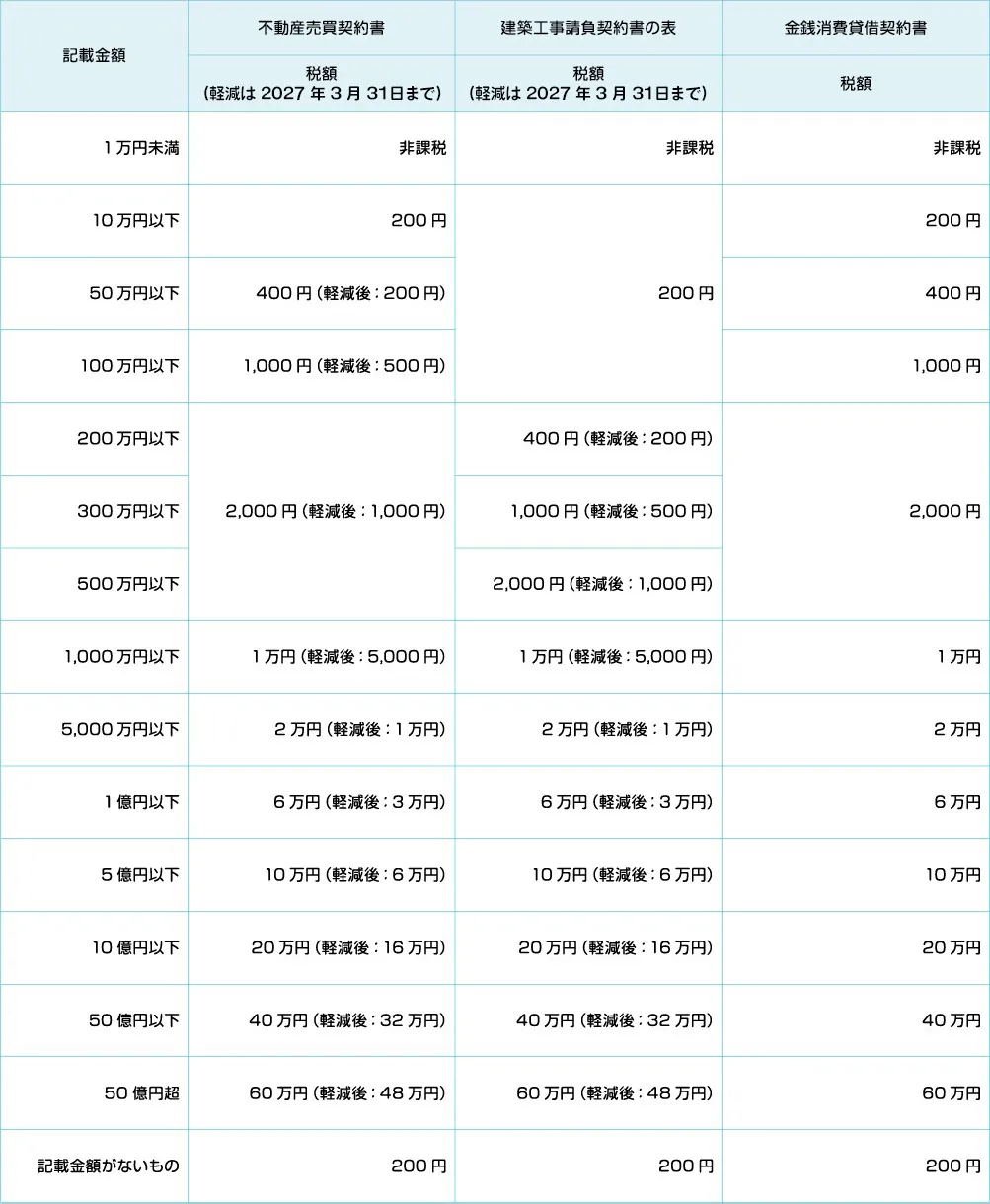

契約書の印紙税額一覧表

| 記載金額 | 不動産売買契約書 | 建築工事請負契約書の表 | 金銭消費貸借契約書 |

|---|---|---|---|

| 税額 (軽減は2027年3月31日まで) |

税額 (軽減は2027年3月31日まで) |

税額 | |

| 1万円未満 | 非課税 | 非課税 | 非課税 |

| 10万円以下 | 200円 | 200円 | 200円 |

| 50万円以下 | 400円(軽減後:200円) | 400円 | |

| 100万円以下 | 1,000円(軽減後:500円) | 1,000円 | |

| 200万円以下 | 2,000円(軽減後:1,000円) | 400円(軽減後:200円) | 2,000円 |

| 300万円以下 | 1,000円(軽減後:500円) | ||

| 500万円以下 | 2,000円(軽減後:1,000円) | ||

| 1,000万円以下 | 1万円(軽減後:5,000円) | 1万円(軽減後:5,000円) | 1万円 |

| 5,000万円以下 | 2万円(軽減後:1万円) | 2万円(軽減後:1万円) | 2万円 |

| 1億円以下 | 6万円(軽減後:3万円) | 6万円(軽減後:3万円) | 6万円 |

| 5億円以下 | 10万円(軽減後:6万円) | 10万円(軽減後:6万円) | 10万円 |

| 10億円以下 | 20万円(軽減後:16万円) | 20万円(軽減後:16万円) | 20万円 |

| 50億円以下 | 40万円(軽減後:32万円) | 40万円(軽減後:32万円) | 40万円 |

| 50億円超 | 60万円(軽減後:48万円) | 60万円(軽減後:48万円) | 60万円 |

| 記載金額がないもの | 200円 | 200円 | 200円 |

不動産の税金

海外在住の方