不動産の税金ガイド

消費税は国内において事業者が対価を得て事業として行う「資産の譲渡」、「役務の提供」(たとえば貸付など)と外国貨物の輸入(これを課税資産の譲渡等と言います。)にかかります。

〇消費税が住宅にかかる場合

不動産の売買において、土地は消費税が非課税ですが、建物は消費税の対象となります。すなわち、住宅を購入するときには建物部分は課税対象になるということです。しかし売主が消費税の課税事業者でなければかかりません。たとえば課税事業者である不動産業者から買ったケースです。個人が自宅の売主となる場合では、課税されることはありません。なお、住宅の貸付にかかる家賃には消費税はかかりません。

〇住宅の取引慣行で精算される固定資産税等

中古住宅の売買契約で、固定資産税・都市計画税の税金を精算するときには注意が必要です。この精算とは、買主が、引渡し以降の未経過分の固定資産税などを売主に与えて、税金を精算する名目で行われる取引慣行です。しかし、これはあくまで名目であって、買主はその年の1月1日において不動産の登記名義人ではありませんから、固定資産税・都市計画税の納税義務者にはなれません。したがって税務上は、売買代金の調整とされるため、この分にも消費税が課税されることがあります。

〇不動産の仲介手数料は消費税の課税対象

不動産の仲介手数料は基本的に消費税の課税対象です。不動産の仲介業者を通じて住宅を購入した際に支払う仲介手数料は、仲介業者が課税事業者であれば、消費税が課税されます。

不動産にかかわる消費税ではこんなことにもご注意ください。

課税対象は、新築・中古・自宅であるなしを問いません。

この消費税は、買ったときにかかる不動産取得税などと違って、新築・中古にかかわらず税率は2019年10月1日から同じ10%です。また、不動産に関する税金では、自宅の場合は税金が少なくてすむ特例がいろいろありますが、消費税については自宅であろうがなかろうが区別はいっさいありません。

ただし、課税業者ではない個人売主の自宅を買い受けるような場合には、あとでご説明するように、売主には消費税の納税義務がありません。したがってこのような場合には、買い手の側も建物価格の10%の消費税を支払うこともないのです。

もっとも土地の売買は非課税であることを考えると、中古住宅では消費税の負担はそれほどでもないことがけっこうあります。中古住宅は建ってから時間がたてばたつほど、価格のうち土地の部分の占める割合が大きくなっていくからです。その土地の部分は非課税なのですから、中古建物に対する消費税は少なくてすむわけです。

仲介手数料、取り扱い手数料にも消費税がかかります。

中古住宅を買ったときには、売主に支払う代金のほかに、仲介をした不動産会社に支払う仲介手数料が必要になってきますが、消費税はこの仲介手数料にも課税されることになっています。

(例)物件価格3,000万円

(3,000万円×3%+6万円)×110%=1,056,000円(手数料(税込))

この仲介手数料への課税は、モノではなく、仲介というサービスの対価への課税です。ですから、仲介してもらったのが消費税のかからない土地であっても、その土地の仲介手数料には消費税は課税されるのです。

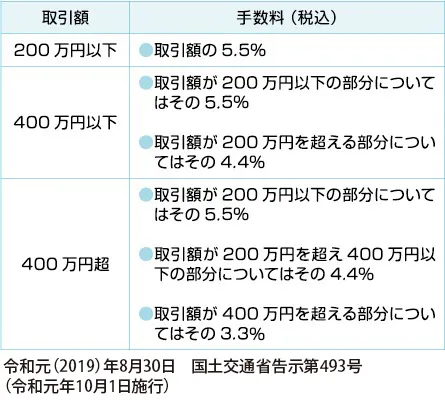

宅地・建物の仲介手数料について

①売買・交換の場合

宅地建物取引業者が依頼者のそれぞれ一方から受けとることのできる手数料は、つぎの金額(代理のときはその2倍、ただし代理の相手方からも受けとる場合は合計額で2倍)以内です。

②貸借の場合

宅地建物取引業者が貸借の手数料として依頼者の双方から受けとることのできる合計額は、通常の賃料の1カ月分の1.1倍に相当する金額以内です。また、それが居住用の建物の媒介である場合、依頼者の一方について受けとることのできる金額は当初より依頼者の承諾を得ているときを除いて1カ月分の賃料の0.55倍に相当する金額以内です。

土地の地代は非課税。アパートなどの居住用の家賃は非課税です。

不動産を借りた場合の消費税についてもご説明しておきましょう。まず、土地を借りている場合。いわゆる借地権を持っている場合です。この場合、土地の地代は非課税とされています。また借地権の設定や譲渡も、土地に準ずる取り扱いがなされ、非課税となっています。

アパートやマンションを借りている場合の家賃、駐車場の使用料などはどうでしょうか。居住用の家賃については非課税とされていますが、その他の消費税分が家賃や使用料に跳ね返ってくるかというと、これは一概には言えず、場合によっては、家賃の値上げの一因となることもあるでしょう。

課税事業者について

課税事業者とは事業として行う資産の譲渡、貸付、及びサービス等の取引きを行う個人及び、法人で、課税期間(個人の場合は1月1日~12月31日、法人は事業年度)の基準期間(個人は前々年、法人は前々事業年度)における課税売上高が1,000万円超である個人事業者及び、法人のことです。課税売上高が1,000万円以下であれば原則として消費税の免税事業者とされます。

ただし基準期間の課税売上高が1,000万円以下であっても課税事業者となる場合があります。個人事業者の場合はその年の前年の1月1日から6月30日まで、法人の場合はその事業年度の前事業年度の開始から半年間、この期間の課税売上高が1,000万円を超えた場合、その課税期間から課税事業者となることとされています。

なお、消費税の適格請求書等保存方式(インボイス制度)が2023年10月1日から導入されています。この制度は、たとえば店舗等の借主(課税事業者)が消費税の計算上、賃料に係る消費税を仕入税額控除する場合に、原則として適格請求書発行事業者となっている不動産の貸主から必要事項を記載した請求書等をもらって、それらと帳簿を保存していることを条件とします。適格請求書発行事業者は税務署に登録申請をして認められるものです。免税事業者であっても適格請求書発行事業者となった場合には消費税の課税事業者となります。そこで消費税の免税事業者の個人であっても、取引の関係で適格請求書発行事業者になる場合があるでしょう。この場合は消費税の納税義務が生じます。ただし、一定の小規模事業者については仕入税額控除の金額を、売上税額の8割とすることができ、納税額を2割とする特例が用意されています。

消費税の総額表示

消費税の課税事業者が、値札をはじめ広告やチラシに課税資産の譲渡・サービスの提供等の取引価格を表示する際に、消費税・地方消費税を含めた金額で表示することを「総額表示」といいます。総額表示は2021年4月1日から義務付けられています。

例えば、住宅家屋の金額が1,000万円の場合には、消費税・地方消費税込みの金額1,100万円と表示することです。このほか、1,100万円(うち消費税・地方消費税100万円)などと表示することも認められています。支払総額が表示されていればよいとされています。