不動産の税金ガイド

〇印紙税

売買契約書には印紙税がかかります。軽減措置の適用があります。

売買契約書にかかる印紙税の税額は、次の表の通り、居住用住宅の売買契約書にかかるケースと同じです。特例は( )内の税額です。

不動産売買契約書

なお、投資用不動産の取得の際にローンを利用する場合、ローンの契約書にかかる印紙税も、住宅のローンと同じです。

金銭消費貸借契約書

建築工事請負契約書

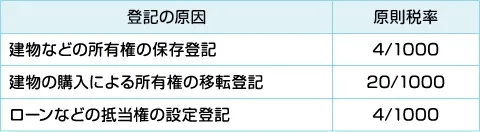

〇登録免許税(率、課税標準等は登録免許税参照)

賃貸アパート等の投資物件を購入する際の土地の所有権移転登記には時限措置の特例が適用できます。建物部分の所有権移転登記には特に特例はありません。

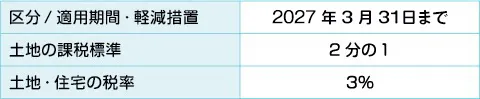

また、土地については次の時限措置で軽減されます。

〇消費税

建物に消費税がかかる場合は、課税事業者である不動産業者から買った場合や建築請負工事業者から引渡しを受ける場合が主なケースです。消費税は、10%税率でかかります。固定資産税等の精算については売買代金の調整となり、消費税がかかります。

〇不動産の仲介手数料は消費税の課税対象

不動産の仲介手数料は基本的に消費税の課税対象です。不動産の仲介業者を通じて住宅を購入した際に支払う仲介手数料は、仲介業者が課税事業者であれば、消費税が課税されます。課税業者でなければかかりません。

なお、購入者が課税事業者であるケースでは、支払った消費税が一定の計算を経て仕入れ税額控除の対象になる場合があります。

〇不動産取得税

賃貸住宅の場合、新築と中古で扱いが異なります。

●新築

新築の賃貸住宅用不動産を取得した場合には、床面積が40㎡以上240㎡以下の所定の家屋について1戸あたり1,200万円控除が受けられます。認定長期優良住宅なら1,300万円の控除が受けられます。

また、家屋が住宅である場合には、敷地についても減額措置の適用を受けることができます。土地の減額措置は、その土地の上に建つ住宅である場合、次のいずれか多い金額を原則どおり計算して求めた不動産取得税の税額から控除します。

- ①4万5千円

- ②1㎡当たりの土地の固定資産税評価額 ×2分の1(2027年3月31日まで)×住宅の床面積の2倍(200㎡を限度とする) ×3%税率(2027年3月31日まで)

●中古

中古の賃貸住宅を取得した場合には、住宅を取得した場合の控除や敷地の減額措置の適用はありません。