不動産の税金ガイド

高齢者等に優しいバリアフリー内装等に改修したり、所定の省エネの改修工事を行った場合、住宅ローン控除や、特定増改築の住宅ローン控除ほか、投資減税や固定資産税の減額特例が適用できます。

〇投資減税

この制度は、既存住宅に対し、一定基準を満たす省エネ、バリアフリー仕様に増改築し、工事費用が50万円を超え、2009年4月1日から2025年12月31日までに居住した場合に所得税額から一定の税額控除ができる制度です。

控除金額は標準的な改修費用相当額の10%。控除額の計算の対象となる性能強化費用相当額は200万円が上限です。

省エネ改修工事とともに太陽光発電装置を設置する場合には、350万円が上限となります(下表)。

省エネ改修工事については、住宅本体の改修工事だけでなく、本体と一体となって効用を果たす一定の省エネ設備の取付、取替え工事も含められます。また、省エネ改修工事とバリアフリー改修工事を同一年に行った場合、控除額は、両方の合計額まで控除できるようになっています。

なお、省エネ改修工事のうち省エネ設備の取替、取付け工事について、エアコンディショナーに係る基準エネルギー消費効率の引上げに伴い、当該工事の対象設備となるエアコンディショナーの省エネルギー基準達成率を107%以上(現行:114%以上)に変更されました。

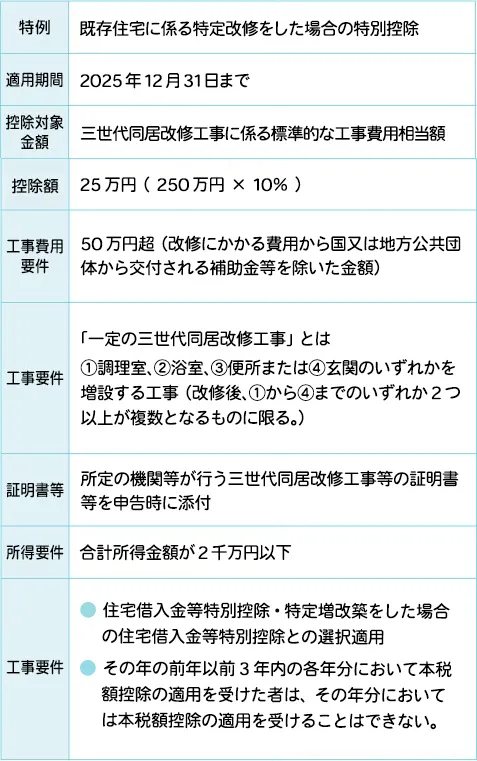

〇三世代同居のための住宅改修を促進する税制

三世代同居を後押しする優遇税制が利用できます。同税制は、下表の2つの制度内容を拡充する形で創設されました。具体的な優遇内容と主な要件は表の通りです。

〇住宅の耐久性向上改修工事等をした場合の特例

特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例(租税特別措置法41条の3の2、以下特定増改築のローン控除という。)と、既存住宅に係る特例の改修工事をした場合の特別控除(租税特別措置法41条の19の3、以下特定改修の税額控除という。)において、一定の省エネ改修工事等に一定の耐久性向上工事等をした場合について新たな控除が認められることになりました。

耐久性向上工事とは、①小屋裏、②外壁、③浴室、脱衣室、④土台、軸組等、⑤床下、⑥基礎若しくは、⑦地盤に関する劣化対策工事又は⑧給排水管若しくは給湯管に関する維持管理若しくは更新を容易にするための工事で、次の条件を満たすものです。

- ア、認定を受けた長期優良住宅建築等計画に基づくものであること。

- イ、改修部位の劣化対策並びに維持管理及び更新の容易性が、いずれも増改築による長期優良住宅の認定基準に新たに適合することとなること。

- ウ、工事費用の合計額が50万円を超えること。(ただし補助金の交付がある場合には、当該補助金を控除する)。

ただし特定増改築のローン控除の場合には、増築、改築、大規模の修繕、大規模の模様替または一室の床若しくは壁の全部について行う修繕、模様替等であることが前提です。

〇所得要件が2000万円以下に引き下げ

投資減税(バリアフリー・省エネ改修)や三世代同居改修、耐久性向上改修の適用対象者個人の所得要件が、合計所得金額2,000万円以下とされました。

〇子育て対応改修をした場合の特例が創設

年齢40歳未満であって配偶者を有する者、年齢40歳以上であって年齢40歳未満の配偶者を有する者又は年齢19歳未満の扶養親族を有する者(子育て特例対象個人)に対する子育て対応改修をした場合の特例が創設されました。子育て特例対象個人が、その所有する居住用の家屋について一定の子育て対応改修工事をして、当該居住用の家屋を2024年4月1日から2025年12月31日までの間に居住の用に供した場合、その子育て対応改修工事に係る標準的な工事費用相当額(250万円を限度)の10%に相当する金額をその年分の所得税の額から控除できることとなります。

子育て対応改修工事とは、工事に係る標準的な工事費用相当額(補助金等の交付がある場合には、当該補助金等の額を控除した後の金額)が50万円を超えること等一定の要件を満たすもので、次の工事をいいます。

- ①住宅内における子どもの事故を防止するための工事

- ②対面式キッチンへの交換工事

- ③開口部の防犯性を高める工事

- ④収納設備を増設する工事

- ⑤開口部・界壁・床の防音性を高める工事

- ⑥間取り変更工事(一定のものに限る)

「標準的な工事費用相当額」とは、子育て対応改修工事の種類ごとに標準的な工事費用の額として定められた金額に当該子育て対応改修工事を行った箇所数等を乗じて計算した金額のことです。所得要件は合計所得金額が2,000万円以下で、その他の要件はほかの既存住宅に係る特定の改修工事をした場合の特例(前記)と同じです。250万円の子育て対応改修工事を超える部分で、子育て対応改修工事以外の改修工事で1,000万円までの工事については5%分の上乗せ措置も用意されています。

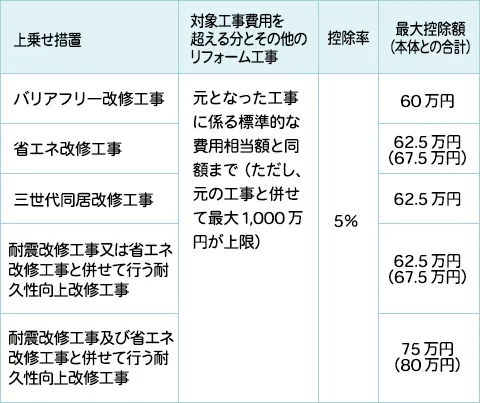

〇上乗せ措置でもっとお得に

バリアフリー・省エネなどの既存住宅の特定改修に係る税額控除制度に、「上乗せ措置」が講じられることになりました。

「対象工事費用を超える分とその他のリフォーム工事」に係る「元となった工事に係る標準的な費用相当額と同額まで(ただし、元の工事と併せて最大1,000万円が上限)」の部分について、5%相当額の控除の上乗せを認めてくれるという制度です(2024~2025年)。

〇特定改修の税額控除の拡充

耐久性向上改修工事にプラスして耐震改修工事か省エネ改修工事を行う場合が特定改修の税額控除の対象工事に加えられました。耐震改修工事か省エネ工事との同時施工になっているところが特定増改築のローン控除と異なります。また、耐久性向上改修工事・耐震改修工事・省エネ工事の3つを一緒に行った場合には、改修工事限度額は500万円に増額されます。主な適用期限や税額控除等は次の通りです。

- 所定の太陽光発電装置を設置する場合には、限度額が上乗せされる(( )内参照)。

なお、耐久性向上改修工事の証明書の発行は、上記の控除制度においても、住宅の品質確保の促進等に関する法律に規定する登録住宅性能評価機関、建築基準法に規定する指定確認検査機関、建築士法の規定により登録された建築士事務所に所属する建築士又は特定住宅瑕疵担保責任の履行の確保等に関する法律の規定による指定を受けた住宅瑕疵担保責任保険法人が行うものとされました。

〇省エネ改修の要件合理化

以下に示す住宅改修等に係る税制上の特例について、適用対象となる省エネ改修工事に、居室の窓の断熱改修工事又は居室の窓の断熱改修工事と併せて行う天井、壁若しくは床の断熱改修工事で、改修後の住宅全体の断熱等性能等級が改修前から一段階相当以上向上し、改修後の住宅全体の省エネ性能が断熱等性能等級4又は一次エネルギー消費量等級4以上及び断熱等性能等級3となること等の要件を満たすものが加えられました。

- 住宅借入金等を有する場合の所得税額の特別控除

- 特定改修の税額控除

〇固定資産税の減額

住宅をバリアフリー内装等に改良したり省エネ改修工事にした場合、翌年の固定資産税が、3分の1減額されます。

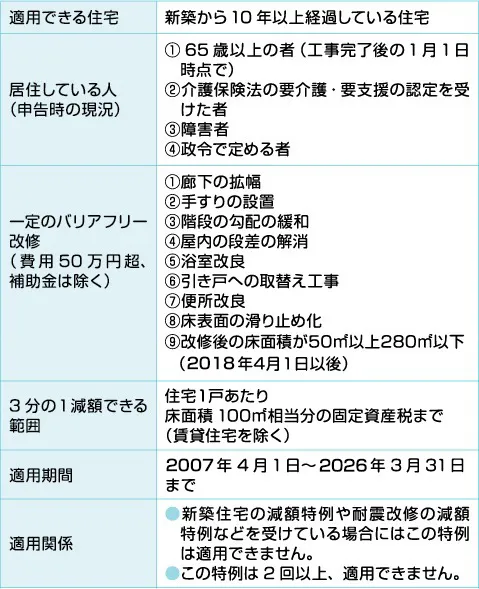

〇バリアフリー改修工事の場合

この制度は、新築から10年以上経っている住宅が対象です。ただし賃貸住宅は適用できません。また、住宅には65歳以上の高齢者等が申告時に住んでいることが適用の条件です。

2007年4月1日から2026年3月31日までに、下記の表の費用50万円超のバリアフリー改修工事を行なうと、翌年の固定資産税が3分の1減額されます。減額されるのは住宅の床面積100㎡までの固定資産税額相当額です。

この税制の適用を受けるには、工事内容を確認することが出来る書面を添付して市町村に申告する必要があります。

申告時に必要な居住者に関する書類は次の通り。

- 建物所有者である納税義務者の住民票の写し

- 同居人が65歳以上である高齢者の場合にはその人の住民票の写し

- 本人又は同居人が要介護認定・要支援認定を受けている場合には、介護保険の被保険者証の写し

- 本人又は同居人が障害者等である場合にはそれを証明する書類

申告時に必要なバリアフリー改修工事に関する書類は次の通り。

- 改修工事の明細書

- 改修工事が行なわれた箇所を撮影した写真

- 工事費用を支払ったことを確認できる領収証

- 改修工事が行なわれた旨を証する書類

- 補助金等の交付決定を受けた場合には、それを確認することができる書類

- その他市町村長が必要と認める書類

〇省エネ改修工事の場合

省エネ改修工事に対する減税は、2014年4月1日にすでに建っている自宅の住宅について、2008年4月1日から2026年3月31日までに、費用が60万円超の一定の省エネ改修工事を行なって完了した場合、省エネ基準の適合したことの証明書を添付して申告することで、翌年の120㎡までの固定資産税を3分の1減額するというものです。

- 対象となる工事とは、以下の通りです。

- ①居室の全ての窓の改修工事

- ②①の工事と併せて行う床の断熱工事

- ③天井の断熱工事

- ④壁の断熱工事

- ⑤改修後の床面積が50㎡以上280㎡以下

ただし改修部位の省エネ性能が現行の省エネ基準に適合する工事内容であることが前提です。

〇住宅改修の場合の固定資産税の税額軽減の拡充

住宅の改修を行った場合の固定資産税の税額軽減でも2017年4月1日から次のように見直されました。適用期間は2026年3月31日までです。

- ア、耐震改修を行った住宅に係る固定資産税の減額措置に加えて、長期優良住宅の認定を受けて改修されたことを証する書類を添付して市町村に申告がされた場合には、改修工事が完了した翌年度分に限り、減額すべき額を現行の2分の1から3分の2に拡充する

- イ、省エネ改修を行った住宅に係る固定資産税の減額措置に加えて、長期優良住宅の認定を受けて改修されたことを証する書類を添付して市町村に申告がされた場合には、改修工事が完了した翌年度分に限り、減額すべき額を現行の3分の1から3分の2に拡充する

(対象は改修後の床面積が50㎡以上280㎡以下の住宅)