不動産の税金ガイド

耐震基準を満たすため中古住宅を改修した場合には、100万円超の耐震改修工事をして10年超のローンを組んだ場合には通常の住宅ローン控除が受けられるほか、所得税の制度として所定の改修費用等の10%の税額控除する制度があります。また固定資産税の特例として減額措置が受けられます。

〇所得税の耐震改修支援制度

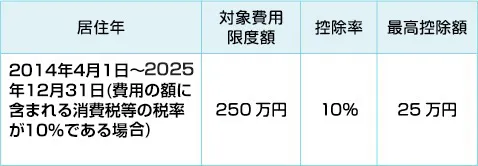

この制度は、1981年5月31日以前に建築されたマイホームとして利用する住宅を新耐震基準に適合するように、2009年1月1日から2025年12月31日までの間に改修した場合には25万円を限度として改修にかかる標準的な費用の少ない金額の10%相当額を所得税から控除する制度です。

この特例は、確定申告することが適用の要件です。確定申告書には、控除する税額の計算明細書のほか、耐震改修した住宅であること、改修費用を記載した所定の書面を添付します。

なお、2014年4月1日以降は、耐震改修工事に係る標準的な費用の額の10%を控除する方式に統一されました。

〇2022年からは上乗せ措置が登場

5年間の特定増改築の住宅ローン控除が2022年から新規適用がなくなりました。その代わり、既存住宅の耐震改修の税額控除制度に「上乗せ措置」が講じられることになりました(2024~2025年)。

耐震改修については、「対象工事費用を超える分とその他のリフォーム工事」に係る「元となった工事に係る標準的な費用相当額と同額まで(ただし、元の工事と併せて最大1,000万円が上限)」の部分について、5%相当額の控除の上乗せを認めてくれるという制度です。元の工事による控除額25万円のほか、37.5万円が上乗せ可能。最大で合計で62.5万円の控除ができます。

上乗せ分の計算(最大)

〇固定資産税の特例

固定資産税の特例は、1982年1月1日以前に建築された既存住宅を新耐震基準に適合するように改修工事を行った場合、表のように工事完了時期にしたがって工事完了翌年分の住宅の床面積120㎡相当分までの固定資産税を2分の1にする減額制度があります。対象となる工事は50万円超です。

手続きは耐震基準に適合したことを証する証明書を建築士や住宅性能評価機関、地方自治体などからもらって申告することが適用の条件です。

ただし要安全確認沿道建築物に該当する建物について耐震改修を行った場合には、減税は2年分行われることになっています。