不動産の税金ガイド

〇固定資産税・都市計画税

賃貸住宅など事業用の不動産にも固定資産税・都市計画税がかかります。固定資産税は1月1日時点で固定資産税台帳に所有者として登録されている人に課税される税金です。

これは自宅用の住宅ばかりではなく、賃貸住宅など事業用の不動産にも課税される税金です。

税額計算の基になる課税標準は不動産の価格ですが、これは原則的には固定資産税評価額によることになっています。市町村から納付書が送付されてきますので、その納付書に記載されている期日までに納付します。

固定資産税の税額の計算は、固定資産税評価額に税率を乗じて計算します。納期は、原則として4月、7月、12月及び2月の年4回(一括納付も可能です。)

一方、都市計画税は、原則として市街化区域内の土地及び家屋の所有者に対して市町村が課す市町村税で、税率は市町村により異なることがありますが、0.3%を上限とするものです。税額の計算は、固定資産税評価額に税率を乗じて計算します。

なお、賃貸住宅に係る固定資産税・都市計画税は、不動産所得の計算上、家賃収入等を得るための必要経費になります。

〇住宅用地の課税標準の特例

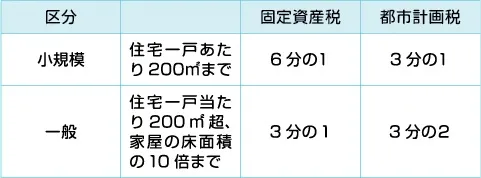

賃貸住宅は、一戸あたりの敷地面積を基準に住宅用地の課税標準の特例が受けられます。次のような住宅家屋の建っている住宅用地の面積区分で、減額することになっています。

ただし併用住宅の場合は次の表のように家屋の種類と居住部分の割合により、減額される割合が異なります。

なお、東京23区のように、小規模宅地に独自に都市計画税の2分の1の軽減措置を設けているところもあります。

〇新築住宅家屋の減額

所定の要件を満たす住宅家屋については、賃貸住宅であっても固定資産税が減額されます。貸家の場合は、住宅として独立した部屋の床面積40㎡から280㎡までの場合、適用があります。なお、この措置は時限措置で2026年3月31日までに新築された賃貸住宅に適用されます。

〇タワーマンションの課税見直し

タワーマンションに対する課税の見直しをご参照ください。

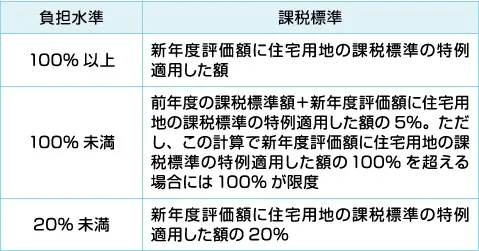

〇土地の課税標準について負担調整措置

賃貸住宅の敷地でも同じです。

(2024年度~2026年度住宅用地)

2024年度~2026年度は、負担調整が行われます。

〇不動産所得

賃貸不動産から入ってくる家賃は不動産所得の収入になります。不動産所得は家賃のほか、不動産賃貸に付随して収入になる金額の合計額から必要経費を引いた金額になります。

計算式:不動産所得=総収入金額 - 必要経費

〇不動産所得の収入金額

不動産所得の収入金額に含められるものは次の通りです。

- 更新料、承諾料、礼金などの金額

- 敷金や保証金のうち、返還を要しない金額

- 共益費などの名目でもらう金額

不動産所得の計算上、収入金額は1月1日から12月31日までの1年間の収入を合計して求めます。収入となる時期は、原則として契約上定められた支払日で収益に計上します。このため入金が遅れたとしても、支払日が原則として1年間のうちに入るものは収入金額となります。

なお、会社におつとめで給与をもらっているサラリーマンが副業で家賃収入を得た場合には、家賃に係る不動産所得が年間20万円を超える場合には所得税の確定申告が義務づけられています。

〇必要経費

不動産所得の必要経費は不動産収入を得るために支出した費用のこと。たとえば、次のような費用が含められます。

- 固定資産税・都市計画税・印紙税・不動産取得税

- 火災保険など損害保険料・入居者募集に係る広告費、仲介手数料

- 管理費・賃貸物件取得等に利用した借入金の利子

- 不動産貸付業務に通常必要な交際費等

- 地代

このほか次のような減価償却費や、「改良等を行った建物等と同じ資産を取得したものとして減価償却費を計算する費用(資本的支出)」にならない一定の修繕費などが必要経費として認められます。

- 賃貸物件の建物や設備の減価償却費

- 20万円未満の改良費

- 3年周期の一定の改良費

- 60万円未満又は前年末の取得価額のおおむね10%未満までの修理・改良費

〇青色申告

青色申告を選択すると、税務上各種の特典が受けられます。主な特典は次の通りです。

●青色事業専従者給与の必要経費計上

次の要件を満たす場合に認められます。

- 不動産賃貸事業者と生計を一にする親族で年齢が15歳以上の人に払った給与

- 賃貸事業に6カ月以上専従していること

- 青色専従者給与に関する届出書を税務署に出していること

- 給与が仕事内容に見合った金額であること

- 配偶者が専従者になった場合には、配偶者控除は受けられません。

●青色申告特別控除

青色申告特別控除は2020年分から

- ①簡易な方法による記帳などが対象となる10万円控除、

- ②複式簿記など正規の簿記による記帳等が対象となる55万円控除、

- ③正規の簿記による記帳に加え、電子帳簿保存またはe-TAXによる申告の要件等を満たした場合に対象となる65万円控除

の3つとなります。

●65万円が控除できる場合

- 不動産貸付事業が貸家で5棟、貸室で10室以上などの事業規模であること

- 正規の簿記の原則によって記帳していること

- 貸借対照表を損益計算書とともに確定申告書に添付して提出すること

- 所定の要件を満たす電子帳簿保存、e-Taxによる電子申告のどちらかを行っていること

●55万円が控除できる場合

65万円控除の要件のうち、所定の要件を満たす電子帳簿保存、e-Taxによる電子申告のどちらも行っていない場合が対象です。

●10万円が控除できる場合

55万円控除の要件を充足しないが、所定の簡易な方法による記帳などを行っている人が対象です。

●そのほかの利点

青色申告をしていると、不動産所得で赤字の金額がある場合で、損益通算をしても、なお控除しきれない赤字(純損失の金額)が残る場合には、その赤字を翌年以後3年間にわたって繰り越して、各年分の所得金額と合算することができます。なお、前年も黒字で青色申告をしている場合は、赤字を生じた年の前年に繰り戻して、前年分の所得税を還付することも可能です。

〇青色申告をするために

青色申告をするには税務署の承認が必要です。承認を得る年の3月15日までに青色申告承認申請書を提出する必要があります。ただしその年の1月16日以降、新規に開業した人の場合には、開業から2カ月以内に税務署に提出する必要があります。

〇建物等の減価償却

建物等が年々老朽化して価値が減少するのを経費化していくことを減価償却といいます。賃貸住宅の減価償却費の計算は、定額法によることとされています。鉄筋コンクリート造、木造などの主要構造部の仕様により賃貸住宅の耐用年数が決められています。この耐用年数に基づいた償却率が決められていますので、これを用いて計算します。

計算式 : 減価償却費=建物の取得費 × 償却率

なお、建物の附属設備は、建物本体とは別に償却額を計算することになっています。従前は定額法のほか定率法を選択することができましたが、平成28年4月1日以後に取得した建物附属設備は定額法により償却額を計算します。

〇損益通算

不動産所得を計算して赤字になった場合、一定の順序で、他の所得と合算して課税所得を求めることになります。これを損益通算といいます。たとえば給与所得が600万円でも不動産所得の赤字が300万円の場合には、課税される所得金額は差し引き300万円となるわけです。ただし土地の借入金利子については、不動産所得の必要経費で、不動産所得が赤字になったとしても、土地の借入金利子で赤字になった金額は損益通算ができません。

〇賃貸不動産など事業用の不動産の譲渡

賃貸不動産を譲渡して譲渡益が出れば、譲渡所得税等が課税されます。譲渡所得の求め方は次の通りです。

計算式:譲渡所得=売却代金 - (取得費 + 譲渡費用)

取得費と譲渡費用の内訳は、建物の減価償却相当額の計算を除き、居住用不動産と同じです。譲渡所得の計算方法の箇所をご覧ください。建物等の減価償却は、通常の減価償却による計算で求めます。賃貸住宅や付属設備については減価償却された帳簿価額が参考になります。

適用される税率は、所有期間の長短によって異なります。これも居住用不動産を譲渡した場合とかわりません。なお、当然ながら居住用不動産で利用できた各種の特例は利用できません。

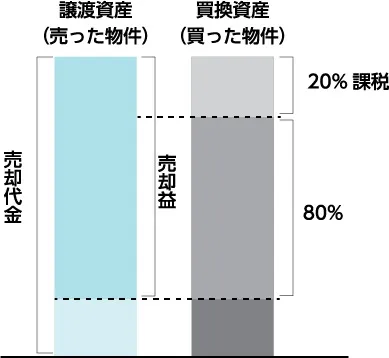

〇事業用資産の買換え特例

事業用資産の買換え特例は、個人・法人が特定の事業用資産を譲渡した後、一定期間内に特定の資産を取得して事業の用に供したときは一定の金額について課税を繰延べるという特例です。不動産賃貸業に供している不動産でも利用できます。

この特例は次のすべての要件を満たす場合に限って適用されます。

- 譲渡資産と買換資産は特定の組み合わせ関係にある資産であること

- 譲渡資産は棚卸資産(棚卸資産に準ずる資産を含む)である土地建物等ではないこと

- 譲渡資産は事業の用に供している土地建物等であること(ただし、法人については事業用であるかどうかの要件は不要です)

- 譲渡資産は、収用等による譲渡・贈与・交換・現物出資・代物弁済により譲渡したものではないこと

- 買換資産は、譲渡資産を譲渡した年の前年中(原則)、その譲渡した年中又は税務署長の承認を受けたその譲渡した年の翌年中(原則)に取得したものであること

- 買換資産は贈与・交換・代物弁済により取得したものでないこと

- 買換資産が土地等である場合には、買換資産とすることができる土地等の面積は譲渡資産である土地等の面積の5倍(原則)までに限られること

- 買換資産は、その取得の日から1年以内に事業の用に供すること

事業用資産の買換え特例には、優遇される買換えのパターンが決まっています。このうち最も利用しやすいのは3号買換えです。国内の不動産なら国内のどの区域の不動産でも買換えができます。

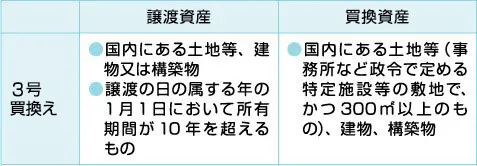

なお、買換え資産が土地の場合、面積300㎡以上の特定施設の敷地等という要件があります。

〇買換えの制度を適用した場合の効果

長所

- 資産の譲渡による譲渡税が抑えられ、資産の組み換えがしやすくなります。

- わずかな自己資金(借入金)で資産の組み換えができます。

短所

- 譲渡資産の取得費が買換資産に引き継がれるため、買換資産の取得価額が小さくなります。このため減価償却資産についてはその後の減価償却費の計上が小さくなります。さらに売却した場合には譲渡益が大きくなります。

- 買換資産は譲渡資産の取得日を引き継がないので、買換え後に売却する際、所有期間については注意する必要があります。

〇3号買換え

特定の事業用資産の買換え特例のうち、一番活用が多い買換えパターンは3号買換えです。

事業用資産の買換え特例は2026年3月31日までの譲渡に限られています。

参考:買換え特例の所得の計算

事業用資産の買換え特例の譲渡所得の金額は、原則として次の算式によって計算します。

- 譲渡資産の譲渡価額と買換資産の取得価額が同額又は、買換資産の取得価額の方が多い場合

- ①譲渡資産の譲渡価額 ×0.2 =収入金額

- ②(譲渡資産の取得費+譲渡費用)×0.2 =必要経費

- ③収入金額-必要経費=課税される譲渡所得の金額

- 譲渡資産の譲渡価額が買換資産の取得価額より多い場合

- ①譲渡資産の譲渡価額-買換資産の取得価額 ×0.8 =収入金額

- ②(譲渡資産の取得費+譲渡費用)×(収入金額 ÷ 譲渡資産の譲渡価額)=必要経費

- ③収入金額-必要経費=課税される譲渡所得の金額

〇課税繰り延べ割合

譲渡資産が地域再生法第5条第4項第4号に規定する集中地域以外の地域にある資産である場合で、かつ買換資産が次の地域にある場合それぞれ次の割合となりました。

- 1.東京都の特別区の区域内にある資産である場合に70%

- 2.集中地域(1.の地域を除く)内にある資産である場合に75%

- 3.本店や主たる事務所の所在地の移転を伴う買換えの場合の課税割合は次のようになります。

- イ、東京都の特別区の区域から地域再生法の集中地域以外の地域への移転

→課税の繰延べ割合を80%から90%に引上げ - ロ、地域再生法の集中地域以外の地域から東京都の特別区の区域への移転

→課税の繰延べ割合を70%から60%に引下げ

注意したいのは大都市の外から内への買換え等、都心志向の買換えは課税繰り延べ割合が下がる点です。この法律が施行される前までに所定の不動産を譲渡し、所定の要件を満たす買換え資産を取得すると、80%又は90%の圧縮割合が適用できることになります。また、都心の中での買換えでは、課税繰り延べ割合は80%と考えてよさそうです。