不動産の税金ガイド

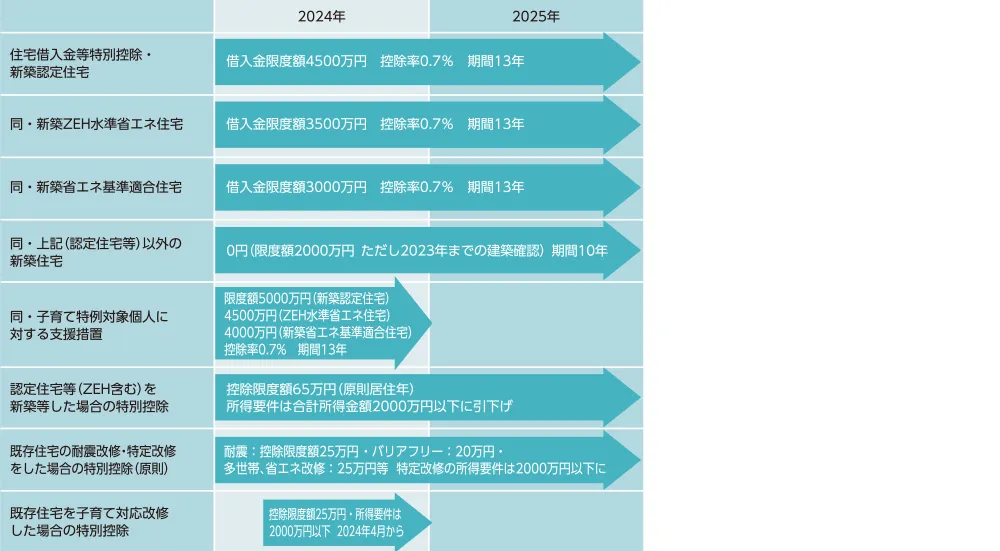

①マイホーム取得時の税金の特例

マイホームの取得や増改築等の際に活用できる税制上の特例の適用期間は次の通りです。

※住宅借入金等特別控除の新築住宅には一定の買取再販住宅も含みます。

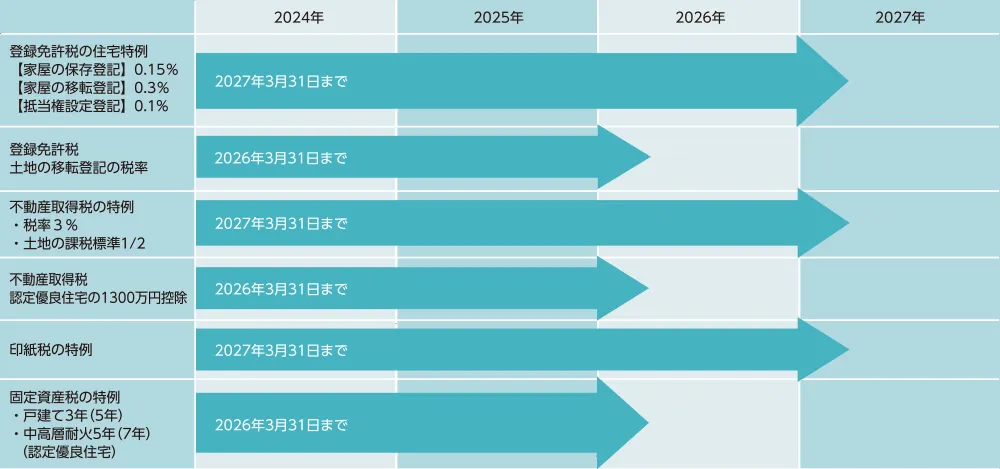

②不動産流通税の住宅優遇措置の適用期間

登録免許税、不動産取得税、印紙税の特例の適用期間は次の通りです。

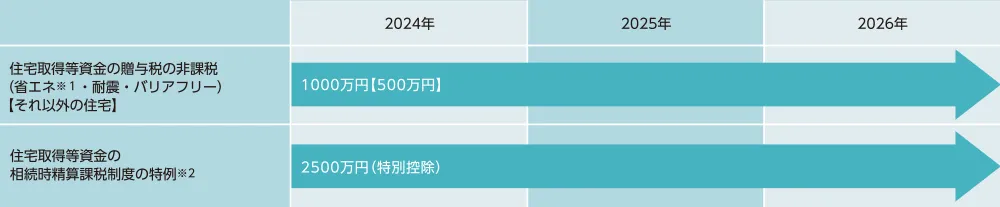

③贈与税の特例の適用期間

住宅取得等資金の贈与の非課税の特例は、住宅取得にかかる契約時点がいつかにより非課税枠が異なることになりました。

- 新築の場合・断熱等性能等級5以上かつ一次エネルギー消費量等級6以上。ただし、2023年末までに建築確認を受けた住宅又は2024年6月30日までに建築された住宅は、断熱等性能等級4又は一次エネルギー消費量等級4以上(以上2024年度税制改正)。 既存住宅・増改築の場合・断熱等性能等級4又は一次エネルギー消費量等級4以上(改正なし)

- 住宅の取得期限は贈与を受けた年の翌年3月15日まで、居住の期限は同12月31日まで。

※入居期限は原則として住宅取得等資金の贈与を受けた年の翌年の年末まで。

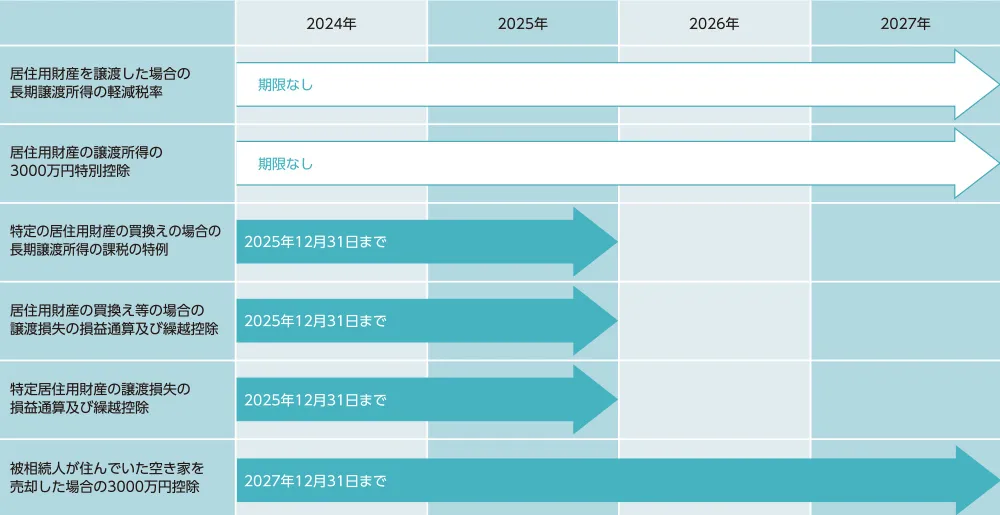

④譲渡所得の課税の特例

⑤マイホームの税金特例・対象住宅・税目ごとの適用表

- 家屋の控除額は最高1,300万円となります。

- 特例の内容は新築(一般)と同様になります。

不動産の税金

海外在住の方