不動産の税金ガイド

〇住宅ローン減税(住宅借入金等特別控除)

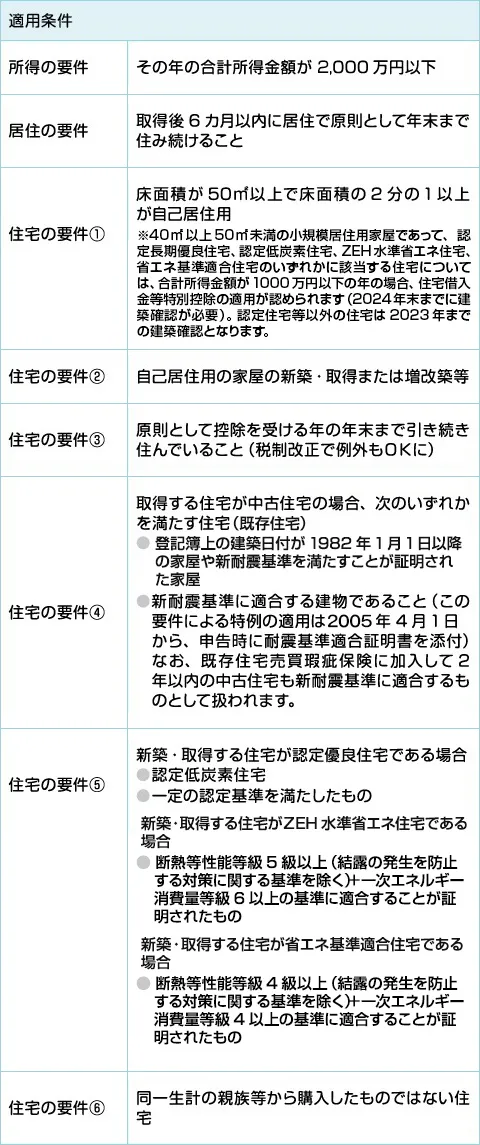

住宅借入金等特別控除とは原則として住宅ローンの年末残高の一定額までの0.7%相当額を13年間、所得税から控除できる制度です。所得税から控除しきれなかった控除金額がある場合には、一定の限度で住民税から控除できます。なお、既存住宅の取得や増改築は10年間の控除期間です。

〇控除額

控除額は次の通りです。

- 1 買取再販住宅を含む。

- 2については控除期間が10年です。

次の一般住宅は、省エネ基準を満たさない限り住宅ローン控除の適用はできなくなります。

- 2024年以後に建築確認を受ける一般住宅。ただし登記簿上の建築日付が2024年6月30日以前のものを除く

- 建築確認を受けない住宅の用に供する家屋で登記簿上の建築日付が同年7月1日以降の一般住宅

2022年度税制改正で、住宅の区分が新築・買取再販住宅等に関し4区分になりました。

- ①認定住宅=認定長期優良住宅・認定低炭素住宅

- ②ZEH水準省エネ住宅(特定エネルギー消費性能向上住宅)

- ③省エネ基準適合住宅(エネルギー消費性能向上住宅)

(上記①②③を認定住宅等といいます。) - ④認定住宅等以外の住宅(一般住宅)

〇住宅借入金等特別控除で子育て特例対象個人への支援枠が創設

令和6年度税制改正では、子育て特例対象個人に対する支援措置が追加され、認定住宅等の新築、認定住宅等で建築後使用されたことのないものの取得、買取再販認定住宅等の取得(以下「認定住宅等の新築等」)をし、2025年12月31日までに居住した場合に、住宅借入金等特別控除の控除額が次の表1のとおりとされました。「買取再販認定住宅等」とは、認定住宅等である既存住宅のうち宅地建物取引業者により一定の増改築等が行われたもののことです。

子育て特例個人とは、個人で、年齢40歳未満であって配偶者を有する者、年齢40歳以上であって年齢40歳未満の配偶者を有する者又は年齢19歳未満の扶養親族を有する者です。年齢や配偶者・扶養親族の要件具備の判定時期は、2024年12月31日現在です。

〇住民税からの控除

所得税から控除しきれなかった控除額は翌年の住民税から控除できます。できるのは前年の所得税の総所得金額等の5%で9万7,500円が上限になります。

〇住宅・居住の要件

なお、やむをえない事情で年末まで引き続き居住できなくても、その年中あるいは翌年以降、再居住したとき、いったん居住したことを証明する書面と、控除金額の明細書、再居住したことを証明する書面などとともに申告するなどの一定の手続きをすれば、住宅ローン控除の適用が受けられます。

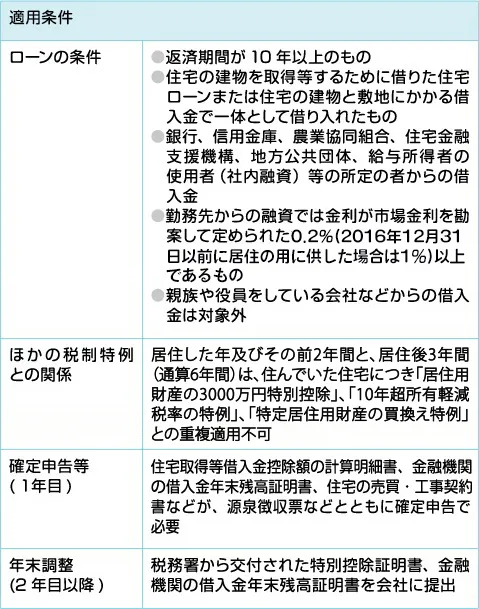

〇ローン等の要件

- 借り換えるローンが最初に組んだローンの返済に充てられることがはっきりしていること

- 返済期間が10年以上で、住宅ローン控除の適用が認められるローンであること

〇その他の要件

ほかの税制上の特例との関係では、居住した年及びその前2年間と居住後3年間(通算6年間)居住用財産の3,000万円特別控除等の特例を受けていないことが適用の要件になります。

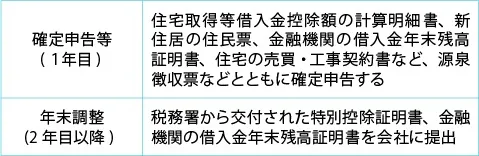

<手続き>

〇転勤により住むことができない場合

住宅ローン減税は原則として入居住が適用条件となります。しかし本人が住めないことに転勤等やむを得ない事情がある場合は引渡し日から6ヶ月以内に家族が住みやむを得ない事情が解消した後は本人と家族が同居すると認められれば適用されます。

また、住宅ローン減税適用期間中に転勤で居住しなくなった場合、居住していない期間は減税の適用が受けられません。

しかし、減税適用期間中に転勤が解除され、再度居住する場合は再適用を受けることができます。

〇土地を先に購入して住宅を建築する場合

土地を先に買いそのあとで住宅を建てた場合、以下のいずれかの基準を満たせば先行して取得した土地のローンも住宅ローン控除を受けられる対象になります。

- ①建築条件付住宅地分譲の場合は、3ヶ月以内に建築請負工事契約(建物部分の契約)を締結すること。

- ②建築条件のない普通の土地の場合は、2 年以内にこの土地の上に住宅ローン付で住宅を取得すること(なお、金融機関等からの借入金に係る債権を担保するためのその家屋を目的とする抵当権が設定されている必要があります。)

- ③土地・建物のための住宅金融支援機構等の借入金で家屋の新築着工後に受領したものであること。

- ④地方公共団体等からの借入金で建築条件が付されているもので新築前に受領した借入金であること。

〇既存住宅を取得した場合の住宅ローン控除

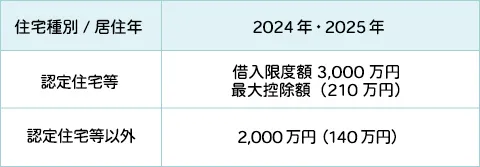

既存住宅を取得した場合に適用できる住宅ローン控除は、控除率0.7%、控除期間10年とされ、居住年にともなう借入限度額、最大控除額は次の通りです。

中古の認定住宅等の取得とは、認定住宅等で建築後使用されたことのあるものの取得である場合をいいます。

〇対象となる既存(中古)住宅とは

- 床面積が50 ㎡以上

*マンションについては専有部分の床面積(登記面積)

*併用住宅の場合は、全体の床面積で判断 - 床面積の2分の1以上が自己居住用

- 同一生計の親族等から購入したものではないこと

(購入後、同一生計を続けていなければ適用可)。 - 新耐震基準に適合していることについて証明された建物であること

登記簿上、建築日付が1982年1月1日以降の家屋も含む

早見表

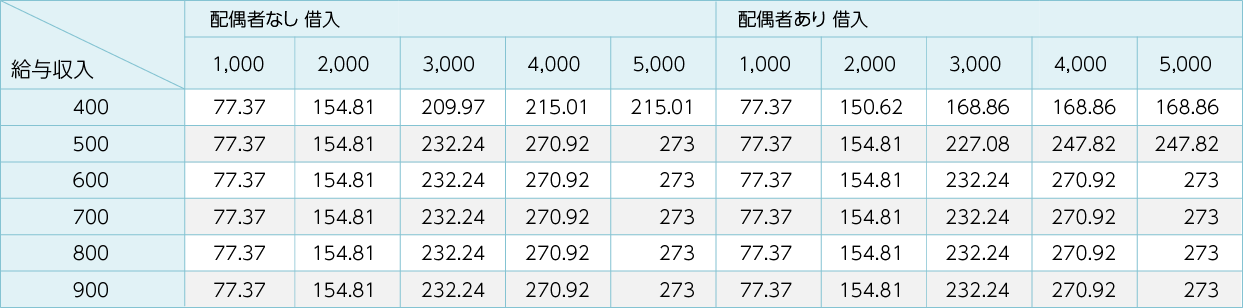

2025年11月返済開始の住宅ローン控除額(控除期間のすべての年につき控除を受けた場合)の早見表を作りました。

認定住宅の場合単位:万円

給与収入 |

配偶者なし 借入 | 配偶者あり 借入 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1,000 | 2,000 | 3,000 | 4,000 | 5,000 | 1,000 | 2,000 | 3,000 | 4,000 | 5,000 | |

| 400 | 77.37 | 154.81 | 209.97 | 215.01 | 215.01 | 77.37 | 150.62 | 168.86 | 168.86 | 168.86 |

| 500 | 77.37 | 154.81 | 232.24 | 283.82 | 291.54 | 77.37 | 154.81 | 227.08 | 247.82 | 247.82 |

| 600 | 77.37 | 154.81 | 232.24 | 309.66 | 362.37 | 77.37 | 154.81 | 232.24 | 301.35 | 326.49 |

| 700 | 77.37 | 154.81 | 232.24 | 309.66 | 378.51 | 77.37 | 154.81 | 232.24 | 309.66 | 378.51 |

| 800 | 77.37 | 154.81 | 232.24 | 309.66 | 378.51 | 77.37 | 154.81 | 232.24 | 309.66 | 378.51 |

| 900 | 77.37 | 154.81 | 232.24 | 309.66 | 378.51 | 77.37 | 154.81 | 232.24 | 309.66 | 378.51 |

ZEH水準省エネ住宅の場合単位:万円

給与収入 |

配偶者なし 借入 | 配偶者あり 借入 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1,000 | 2,000 | 3,000 | 4,000 | 5,000 | 1,000 | 2,000 | 3,000 | 4,000 | 5,000 | |

| 400 | 77.37 | 154.81 | 209.97 | 215.01 | 215.01 | 77.37 | 150.62 | 168.86 | 168.86 | 168.86 |

| 500 | 77.37 | 154.81 | 232.24 | 283.82 | 291.54 | 77.37 | 154.81 | 227.08 | 247.82 | 247.82 |

| 600 | 77.37 | 154.81 | 232.24 | 299.23 | 318.5 | 77.37 | 154.81 | 232.24 | 298.89 | 318.16 |

| 700 | 77.37 | 154.81 | 232.24 | 299.23 | 318.5 | 77.37 | 154.81 | 232.24 | 299.23 | 318.5 |

| 800 | 77.37 | 154.81 | 232.24 | 299.23 | 318.5 | 77.37 | 154.81 | 232.24 | 299.23 | 318.5 |

| 900 | 77.37 | 154.81 | 232.24 | 299.23 | 318.5 | 77.37 | 154.81 | 232.24 | 299.23 | 318.5 |

省エネ基準適合住宅の場合単位:万円

給与収入 |

配偶者なし 借入 | 配偶者あり 借入 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1,000 | 2,000 | 3,000 | 4,000 | 5,000 | 1,000 | 2,000 | 3,000 | 4,000 | 5,000 | |

| 400 | 77.37 | 154.81 | 209.97 | 215.01 | 215.01 | 77.37 | 150.62 | 168.86 | 168.86 | 168.86 |

| 500 | 77.37 | 154.81 | 232.24 | 270.92 | 273 | 77.37 | 154.81 | 227.08 | 247.82 | 247.82 |

| 600 | 77.37 | 154.81 | 232.24 | 270.92 | 273 | 77.37 | 154.81 | 232.24 | 270.92 | 273 |

| 700 | 77.37 | 154.81 | 232.24 | 270.92 | 273 | 77.37 | 154.81 | 232.24 | 270.92 | 273 |

| 800 | 77.37 | 154.81 | 232.24 | 270.92 | 273 | 77.37 | 154.81 | 232.24 | 270.92 | 273 |

| 900 | 77.37 | 154.81 | 232.24 | 270.92 | 273 | 77.37 | 154.81 | 232.24 | 270.92 | 273 |

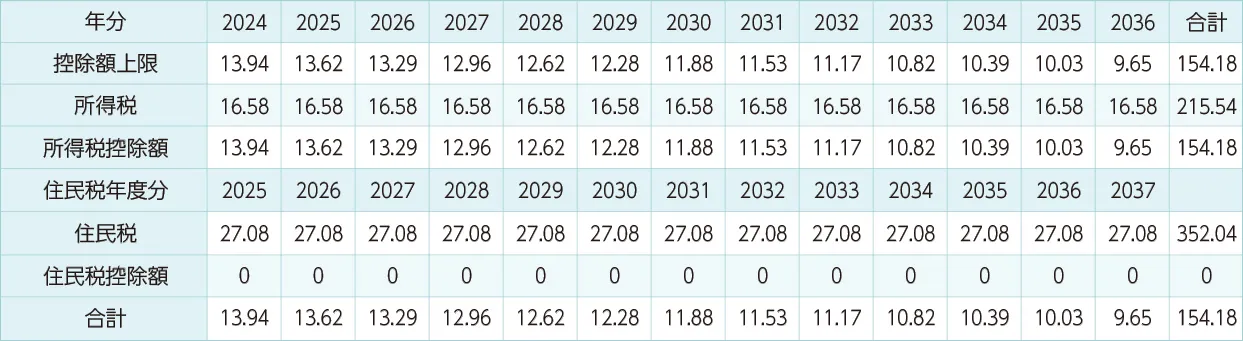

給与収入600万円(配偶者あり)が2,000万円借りた場合の住宅ローン控除

(省エネ基準適合住宅を購入した場合)単位:万円

| 年分 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | 2036 | 2037 | 合計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 控除額上限 | 13.94 | 13.62 | 12.96 | 12.96 | 12.62 | 12.28 | 11.93 | 11.59 | 11.23 | 10.88 | 10.51 | 10.15 | 9.81 | 154.81 |

| 所得税 | 14.58 | 14.58 | 15.58 | 15.58 | 15.58 | 15.58 | 15.58 | 15.58 | 15.58 | 15.58 | 15.58 | 15.58 | 15.58 | 200.54 |

| 所得税控除額 | 13.94 | 13.62 | 12.96 | 12.96 | 12.62 | 12.28 | 11.93 | 11.59 | 11.23 | 10.88 | 10.51 | 10.15 | 9.81 | 154.81 |

| 住民税年度分 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | 2036 | 2037 | 2038 | |

| 住民税 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 27.08 | 352.04 |

| 控除枠 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 前年課税総所得金額の5% | 13.66 | 13.66 | 13.66 | 13.66 | 13.66 | 13.66 | 13.66 | 13.66 | 13.66 | 13.66 | 13.66 | 13.66 | 13.66 | 177.58 |

| 住民税控除額 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 合計 | 13.94 | 13.62 | 12.96 | 12.96 | 12.62 | 12.28 | 11.93 | 11.59 | 11.23 | 10.88 | 10.51 | 10.15 | 9.81 | 154.81 |

※35年ローン、金利1.2%で11月返済開始、ボーナス返済なし、所得控除は社会保険料控除(給与年収の14.44%)、基礎控除と配偶者がある場合は配偶者控除をして計算。

住民税は2026年度から。

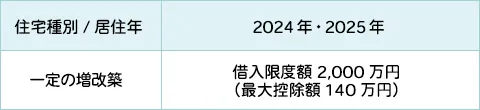

〇一定の増改築をした場合の住宅ローン控除

一定の増改築をした場合に適用できる住宅ローン控除は、控除率0.7%、控除期間10年とされ、居住年にともなう借入限度額、最大控除額は次の通りです。

〇住宅ローン控除が受けられる増改築工事

住宅ローン控除の対象となる増改築工事は、条件がかなり厳しくなっています。マンションの場合は一定のリフォームについて適用されます。

住宅ローン控除は、ローンを借りて自宅を増改築する場合にも受けることができます。購入した住宅に居住する前に行う増改築でもOKです。

適用対象となる増改築工事

- ①床面積が50㎡以上の住宅を対象とした増改築であること。

- ②増改築の工事費が100万円を超えるもの。

なお、この改修に際し補助金や給付金を国・地方公共団体からもらっている場合には、税額控除が適用できるかどうかの基準である工事費用の金額から補助金等の相当額を控除して判定することとされています。

適用対象となる「増改築工事」とは

では、どんな増改築工事が適用対象になるのでしょうか……。その範囲は、関係法規によって規定されていますが、要は次のような内容だと思ってください。細部については所轄税務署で確認されることをお勧めします。

適用対象となる増改築工事

- ①建物の主要構造部(壁や柱、床、梁、屋根、階段)の修繕で、

- ②その工事の規模は全体の2分の1を超えるもの。

たとえば屋根を全部葺き替えれば控除の対象になりますが、10本ある柱のうち4本だけ抜いて新しくするときは対象にならないというわけです。

これに対して、ローン控除の対象にならない改築は、建物の構造上重要でない間仕切り壁、間柱、付け柱、あげ床、最下階の床、小梁、庇、局部的な小階段、屋外階段など。したがって、壁紙の張り替え程度では、ローン控除の対象とはならないのです。

また、一定のマンションのリフォーム工事についてもローン控除の対象となっています。

適用対象となるマンションのリフォーム工事は次のいずれかです。

- ①主要構造部である床の過半又は主要構造部である階段の過半について行う修繕又は模様替。

- ②間仕切壁(主要構造部である間仕切壁、建築物の構造上重要でない間仕切壁)の室内に面する部分の過半について行う修繕又は模様替、ただしその間仕切壁の一部について位置の変更を伴うものに限る。

- ③主要構造部である壁の室内に面する部分の過半について行う修繕又は模様替、ただし遮音又は熱の損失の防止のための性能を向上させるものに限る。

以上については、一定の建築士等による証明(増改築等工事証明書)を得たものであることが必要です。証明書は確定申告に添付します。

なお、自己の居住の用に供する場合には、これら増改築工事に、地震に対する安全基準に適合する一定の修繕や模様替が付け加えられています。

増築工事では、増築床面積の規定はありません。

一方、増築工事については、「○○㎡以上床面積が増えないと増築とは認めない」といった、工事床面積などの規定は設けられていません。極端に言えば、工事によって1㎡でも床面積が増えれば、その工事は「増築」として認めてもらえることになります。

「100万円を超える工事費」の条件は、こう考えてください。

最後に、増改築工事費が100万円を超えることという規定についてご説明しておきましょう。この工事費の額には、工事に一体性があれば、設備機器の取り替え・設置費用も含めることが可能です。

たとえば台所部分を増築によって広くし、同時に最新のシステムキッチンを設置したというケースは、全額が控除の対象として認められるのです。

これに対して、たとえば1階に1部屋を増築してついでに2階の寝室にクロゼットを付けたなどという場合、工事に一体性があるとは言えないので、2階寝室部分の工事費をローン控除の対象として認めてもらうことはできないでしょう。

また、増改築工事の借入れ額はいくら以上でなくてはならないという規定はありません。総工事費が100万円を超えていれば、たとえ借り入れたローンが10万円であっても、ローン控除は受けられるのです。

一定のバリアフリー工事も住宅ローン控除の対象に

住宅の増改築で適用される住宅ローン控除制度の適用対象に、大規模修繕等に至らない修繕などのうち、一定のバリアフリー工事が含まれています。バリアフリー工事の内容は、下記の改修工事となります。適用できる期間は2025年12月31日まで。もちろん、増改築等をした居住用家屋を自己の居住の用に供する場合について適用できることとされています。

適用できる人は居住者で合計所得金額が2,000万円以下の人であればOK。5年ローン控除で付けられる「50歳以上」等の細かい条件はありません。

一定のバリアフリー工事の内容

- ①廊下の拡幅

- ②手すりの設置

- ③階段の勾配の緩和

- ④屋内の段差の解消

- ⑤浴室改良

- ⑥引き戸への取替え工事

- ⑦便所改良

- ⑧床表面の滑り止め化

一定の省エネ改修工事も対象になります

所定の省エネ改修工事も、住宅の増改築で適用される住宅ローン控除制度の対象になっています。適用は2025年12月31日までです。工事費用の合計が100万円を超える省エネ改修工事に適用されます。

一定の省エネ改修工事の内容

- ①窓の断熱改修工事

- ②床の断熱工事

- ③天井の断熱工事

- ④壁の断熱工事

- ⑤太陽光発電装置設置工事

ただし②~⑤については、①の工事と併せて行うものに限るほか、①~④については、改修部位の省エネ性能がいずれも一定の基準以上となるもの、⑤は一定のものに限られます。

この特例の適用については、住宅の品質確保の促進等に関する法律に基づく登録住宅性能評価機関や、建築基準法に基づく指定確認検査機関、建築士法に基づく建築士事務所に所属する建築士が発行する「省エネ改修工事等の証明書」が必要です。