不動産の税金ガイド

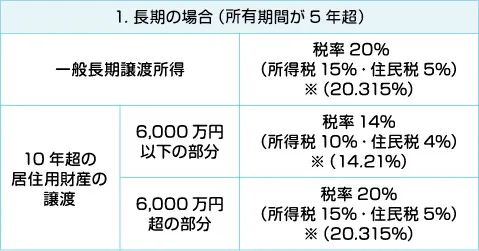

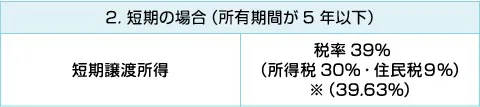

譲渡する不動産の所有期間によって、譲渡所得に対する税率が異なります。所有期間5年以下なら短期、5年超なら長期とされ、税率は次の通りです。

所有期間が短期の場合 (分離短期譲渡所得) = 所得税30%、住民税9%の税率

所有期間が長期の場合 (分離長期譲渡所得) = 所得税15%、住民税5%の税率

なお10年超の居住用財産の譲渡の場合は譲渡所得のうち6,000万円以下の部分に対し所得税10%、住民税4%の税率、譲渡所得のうち6,000万円超の部分に対し所得税15%、住民税5%の税率が適用されます。

譲渡益に対する課税

〇※復興特別所得税

2013年分から2037年分まで復興特別所得税がかかります。税額の計算は次の通りです。

復興特別所得税額 = 基準所得税額 × 2.1%

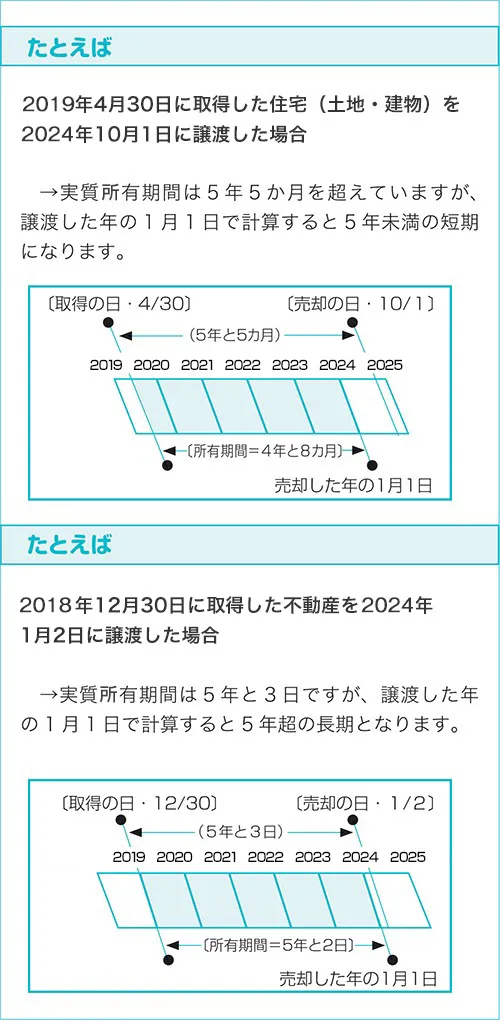

〇所有期間の計算方法

譲渡した不動産の所有期間は売却した年の1月1日で判断します。

〇相続・贈与した財産の所有期間

被相続人や贈与者が取得した日を取得の日として、所有期間を計算します。

不動産の税金

海外在住の方