不動産の税金ガイド

〇贈与税の基本

贈与とは、贈与する人が「あげる」と意思表示し、贈与を受ける人が「もらう」と意思表示した場合に成立するとされています。このことを基本に、贈与税は個人から財産を贈与されたとき、財産をもらった人に課税される税金(国税)です。原則的には1年間に贈与を受けた財産の合計額から基礎控除110万円を控除した残額に累進税率を乗じて求める暦年課税方式で課税されます。この暦年課税方式のほかに、両親や祖父母からの贈与については110万円の基礎控除に加え、2,500万円の非課税枠を超える場合に一律20%の税率で課税される相続時精算課税方式が選択できる仕組みです。

〇暦年課税方式の場合の税額計算

次の計算式で求めます。

〇贈与税の暦年課税の税率

贈与税の税率は、①原則的な税率表と、②直系尊属から贈与を受けた場合の税率表の2種類があります。父母・祖父母から資金援助を受けるなどした場合は、直系尊属から贈与を受けた場合の税率表を利用して計算します。ただし1年間に直系尊属からの贈与のほか、それ以外の人からも贈与がある場合には、調整計算をすることになります。

①原則

②18歳以上の者が直系尊属から贈与を受けた場合

〇贈与税が課税される場合

贈与税は、次の場合、課税問題が生じます。

①債務免除により経済的利益を受けた場合

…たとえば父母からお金を借りたが、後年その借金を棒引きにしてくれた場合。

②時価よりも著しく低い対価か対価なしで財産を譲り受けた場合

…たとえば代金の支払が全くないのに、不動産の名義を変更した場合は、原則として名義変更により不動産を取得したとされる人が変更前の所有者から不動産を贈与により取得したものとされ課税の問題が生じます。

〇不動産などを贈与された場合の贈与税の課税価額

土地や建物などの不動産の贈与を受けた場合には、金銭価値でいくらになるかを評価する必要があります。この場合、基本的には相続税と同じ国税庁の「財産評価基本通達」に基づき評価することになります。なお、借入金とともに不動産の贈与を受けるといった負担付贈与や、対価を伴う取引で取得した土地などについて贈与税を計算するときは通常の取引価額により評価することになります。

〇申告・納税

財産をもらった人で暦年課税方式による計算で税額が出た場合には、財産をもらった年の翌年2月1日から3月15日までの間に申告・納税します。

〇暦年課税で財産を贈与した人が亡くなったとき

2024年1月の贈与から、相続又は遺贈により財産を取得した人が、その相続の開始前7年以内に当該相続に係る被相続人から贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額を相続税の課税価格に加算されます。ただしその贈与財産のうち相続の開始前3年以内に贈与により取得した財産以外の財産については、財産の価額の合計額から100万円を控除した残額となります。

〇相続時精算課税制度

この制度は、贈与の年の1月1日時点で60歳以上の父母・祖父母等が18歳以上の子や孫に財産を生前贈与する場合、110万円の基礎控除と2,500万円の特別控除を利用することで、2,610万円までは贈与税がかからず、それを超える場合には一律20%の税率で贈与税が課税される制度です。特別控除2,500万円はこの枠がいっぱいになるまで何回でも利用できます。

ただしこの制度で贈与を受けた財産は、贈与者が亡くなった場合、贈与時点の価額から基礎控除110万円を控除した後の価額で贈与者の相続財産に合算されて相続税が計算され、払い済みの贈与税は相続税に充当される仕組みです。贈与税が多い場合には、申告により税金が戻ってきます。

この制度の特徴は、贈与者(父・母、祖父母等)と受贈者(子・孫世代の兄弟姉妹)各々のセットごとに適用できることです。すなわち父と母から別々に贈与を受けた場合には、それぞれ2,500万円の特別控除枠を利用することができるのです。なお、ひとたびこの制度を選択すると、相続時精算課税制度の適用を受けたセットの贈与者からの贈与については、暦年課税の計算方法に戻ることはできなくなります。

〇相続時精算課税制度の適用を受ける手続き

この制度の適用を受ける場合には、財産をもらった人が、財産をもらった年の翌年2月1日から3月15日の間に所轄税務署に「相続時精算課税選択届出書」と申告書を提出する必要があります。この場合、贈与財産の価額が2,500万円の特別控除以内に収まって税額が出ない場合でも「相続時精算課税選択届出書」の提出とともに申告しないと適用できませんので、注意しましょう。

- 暦年課税の基礎控除110万円と相続時精算課税の基礎控除110万円は異なる制度ですので、混合しないよう注意しましょう。

〇住宅資金を贈与する場合

父母・祖父母から、18歳以上の子や孫へまとまった資金を贈与する場合には、相続時精算課税制度や贈与税の特例を活用すると便利です。制度は下記の表の通りです。

〇特例の重複適用

住宅取得等資金の贈与の非課税制度と相続時精算課税制度を重ねて利用することは可能です。たとえば2024年中に一般住宅取得を前提に500万円の非課税枠と相続時精算課税制度の基礎控除110万円と2,500万円特別控除枠を利用すると、3,110万円までは贈与税の負担なしに資金援助できます。

〇住宅資金の贈与と相続税の関係

住宅資金の贈与を受けた後で、資金提供者が亡くなった場合、相続開始となります。そこで相続税の計算をする場合には、住宅資金の贈与を受けた場合に選択した特例制度により、相続財産に加算するかどうかが決まります。相続時精算課税制度やその特例を選択した場合には、すでに見たように、相続税の計算をする場合に加算することになります。一方、住宅取得等資金の贈与の非課税制度は、非課税枠までの贈与金額については加算する必要がありません。したがって、非課税制度を活用すると相続財産を減らすことにつながり、節税が可能になります。

なお、非課税制度の適用を受けなかった資金提供の金額は、相続税に加算することが必要になるケースがあります。たとえば、父母から非課税枠の金額1,000万円に加えて暦年課税の110万円の贈与税の基礎控除を利用して、1,110万円まで資金提供を受けた場合。贈与の段階では、1,110万円まで非課税ですが、資金提供を受けてから3年以内に資金提供者の父母が亡くなった場合には、暦年課税の基礎控除110万円分については、相続税の計算上、相続財産に加算されることになります。

〇共働き夫婦の共有預金口座の取り扱い

共働き夫婦がどちらかの名義の口座に共有で預金していて、そこからマイホームの購入資金を使う場合には、全預金額を過去5年間の2人の年収の比で按分します。たとえば全預金額が1,000万円で年収比夫6割・妻4割なら、夫の出資金額は600万円、妻の出資金額は400万円となります。

〇専業主婦(夫)が本人の資金と認められる預金

専業主婦(夫)は所得がありませんので、預金は世帯内の実質所得者の預金となりますが、次のような理由に基づく場合は本人の預金として扱われます。①専業主婦(夫)となる前の所得による預金、②結婚式のご祝儀や子供時代のお年玉、③相続や正規の贈与により受け継いだ財産。

〇親子間借入の注意点

親子間借入の場合、返済条件が定められていないと贈与とみなされ、贈与税が課税される可能性があります。贈与とみなされないようにするには、次の点に注意し、借入についての取り決めをしましょう。①借入金額に応じた収入印紙を貼付した金銭消費貸借契約書を作成する。②極端に低い金利は避け、一定の金利をつける。③契約書に従い毎月返済する。④親の年齢を考慮した常識的な返済期間にする。⑤他の借入金額との兼ね合いで返済可能な償還金にする。

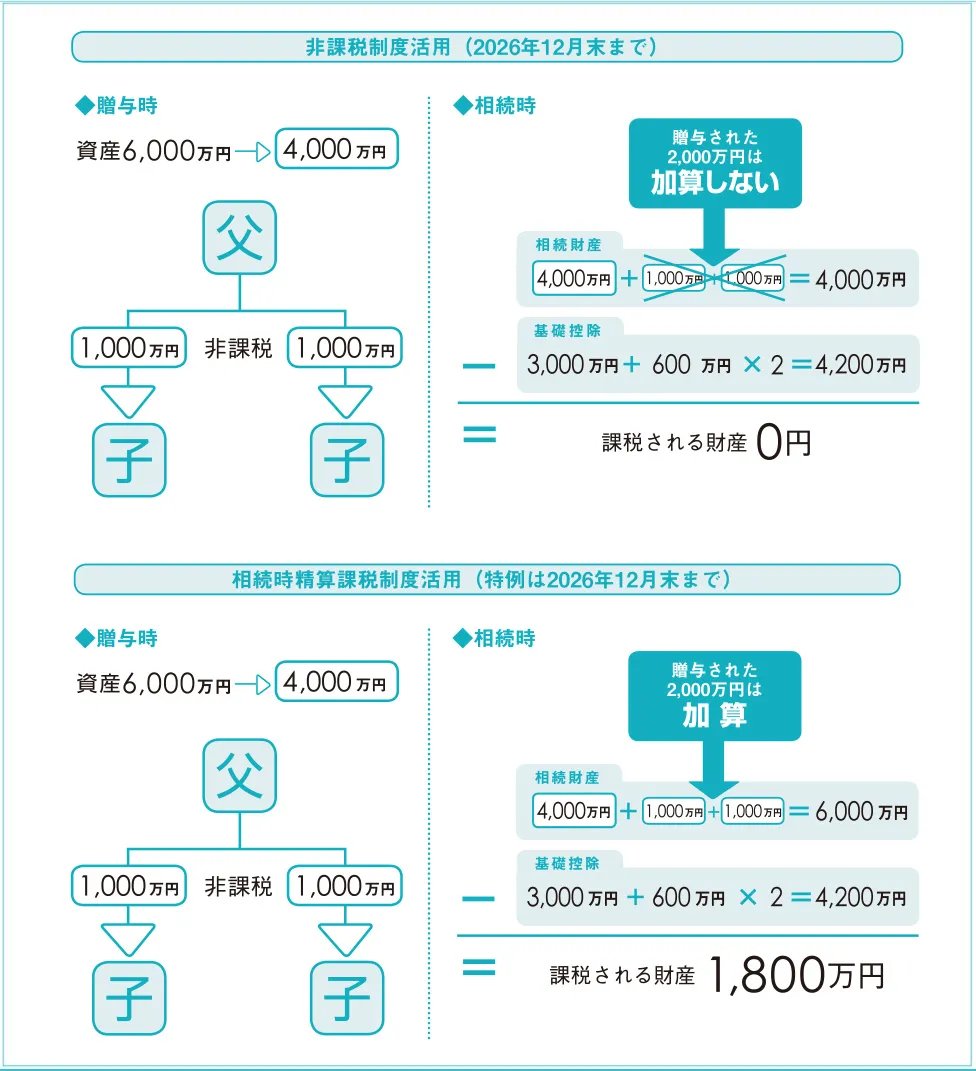

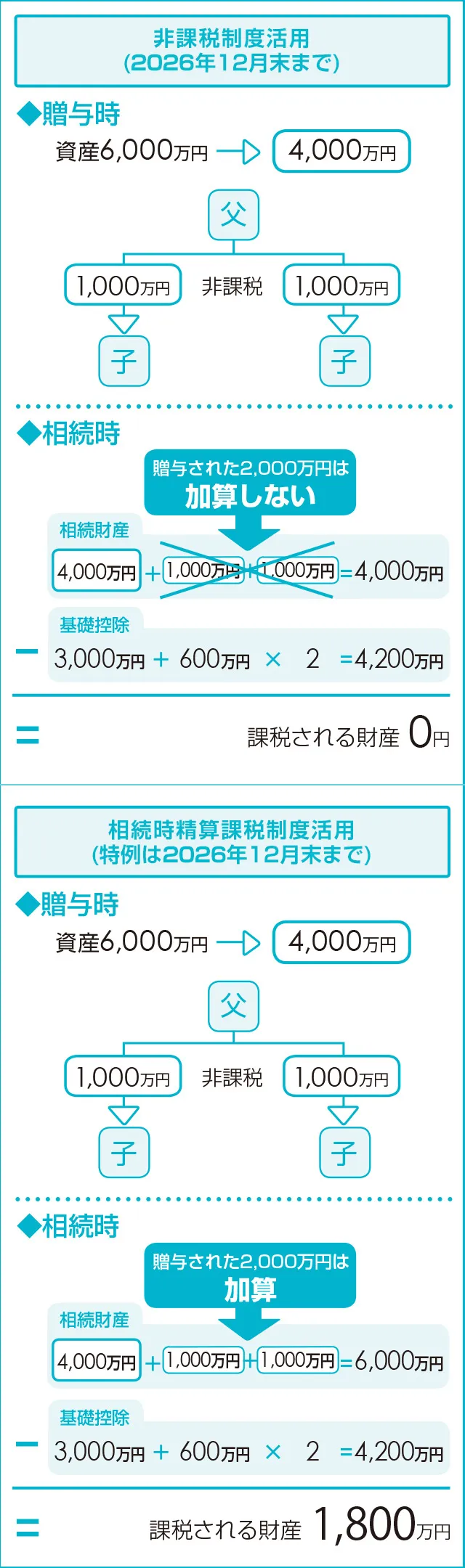

〇非課税制度と基礎控除の重複適用

非課税制度と基礎控除110万円は重ねて適用することができます。

両制度活用時の相続税額の比較

たとえば、6,000万円の財産を持つ親が子供2人に1,000万円ずつ住宅資金(2024年1月1日~2026年12月31日まで一定の省エネ等住宅を取得等する場合、贈与税の特例の適用期間参照)を贈与して非課税特例を受けたとします。その後、相続が開始した場合には4,000万円の相続財産に1,000万円×2の資金を加算する必要はありません。つまり、4,000万円の相続財産となり、基礎控除3,000万円+600万円×2を控除すると、相続税はかからなくなるというわけです。

〇結婚20年のベテラン夫婦間で認められる特例

20年以上連れ添った夫婦間の贈与で認められている優遇税制として「贈与税の配偶者控除」という特例があります。これは住宅(居住用不動産)やそれを取得する金銭をもらった場合、贈与税の計算上、贈与された住宅の評価額や金銭の課税価格から110万円を控除した金額から、さらに2,000万円を控除するというものです。ポイントは、もらった翌年の3月15日までに住宅に入居し「その後引き続き住み続ける見込みである場合」に限って、この「贈与税の配偶者控除」が適用される点です。お金をもらった場合には、その翌年の3月15日までに住宅を取得することが前提です。

ただし、最初から売却するつもりで、現物の住宅の持ち分を配偶者に贈与し、その後すぐに売却するような場合には、税務当局から「その後引き続き住み続ける見込みである場合」には当たらないとして否認される恐れがありますので、ご注意ください。

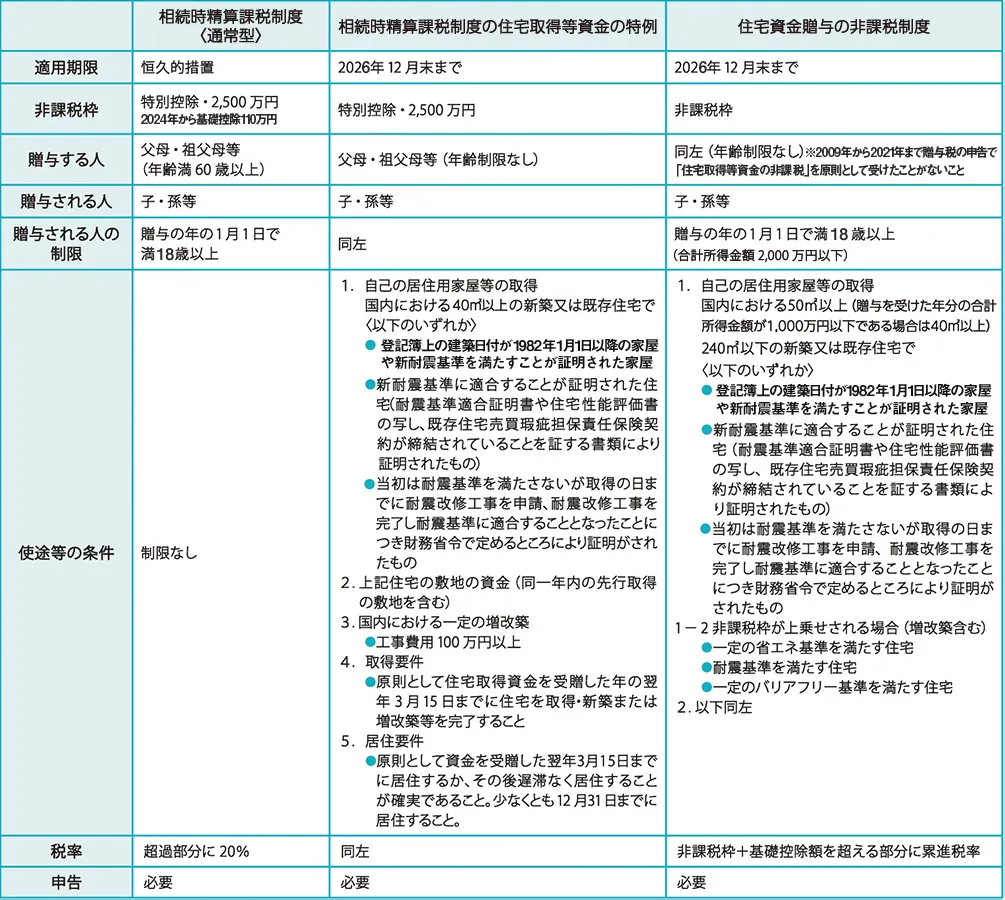

相続時精算課税制度比較表

| 相続時精算課税制度 〈通常型〉 |

相続時精算課税制度の住宅取得等資金の特例 | 住宅資金贈与の非課税制度 | |

|---|---|---|---|

| 適用期限 | 恒久的措置 | 2026年12月末まで | 2026年12月末まで |

| 非課税枠 | 特別控除・2,500万円 2024年から基礎控除110万円 |

特別控除・2,500万円 | 1,000万又は500万円・非課税枠 (⇒「マイホームの税金特例の適用期間」ページ参照) |

| 贈与する人 | 父母・祖父母等 (年齢満60歳以上) |

父母・祖父母等(年齢制限なし) | 同左(年齢制限なし)※2009年から2021年まで贈与税の申告で「住宅取得等資金の非課税」を原則として受けたことがないこと |

| 贈与される人 | 子・孫等 | 子・孫等 | 子・孫等 |

| 贈与される人の 制限 |

贈与の年の1月1日で 満18歳以上 |

同左 | 贈与の年の1月1日で満18歳以上 (合計所得金額2,000万円以下) |

| 使途等の条件 | 制限なし |

|

|

| 税率 | 超過部分に20% | 同左 | 非課税枠+基礎控除額を超える部分に累進税率 |

| 申告 | 必要 | 必要 | 必要 |

なお住宅を新築する場合については、資金贈与の翌年3月15日までに新築に準ずる状態として屋根を有し、土地に定着した建造物として認められる時以後の状態であれば、適用は可能です。

納税者自身の責めに帰さない「災害に起因するやむを得ない事情」で住宅の引渡しや新築の時期・入居の時期が適用要件の期日に遅れた場合には、1年延長が認められる法律上の定め(宥恕規定)があります。詳しくは、税理士などの専門家や最寄りの税務署にお尋ねください。

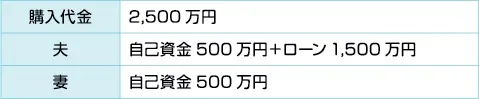

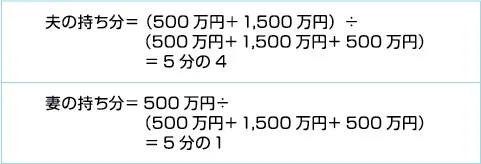

この場合、住宅の登記をする場合の持ち分はどのように計算しますか?

〇住宅ローンの借入に伴う注意点

①夫婦で連帯債務でローンを借りる場合

主たる債務者を夫、連帯債務者を妻としてローンを借りる場合、支払いはどちらがしても問題はありません。ただし実際どちらがどれだけ負担したかを持ち分に反映させないと税務上問題になる可能性があります。

②夫婦で住宅を購入する場合

それぞれの収入に見合った各々ローンを組む場合には、住宅の持ち分に反映させることがポイントです。それぞれで住宅ローン控除等を計算することができ、控除額が大きくできる可能性があります。ただし、妻が途中で会社を退社するなどして、夫がその分のローンの返済を肩代わりする事態が生じた場合には妻から夫への贈与の問題が生じる恐れがあります。