不動産の税金ガイド

〇住宅取得等資金の贈与の非課税制度の対象になる良質の住宅用家屋については、次の住宅のようになっています。

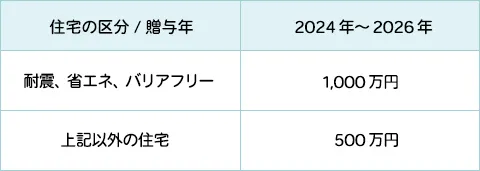

住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をし、または建築後使用されたことのない住宅用の家屋を取得する場合において、非課税限度額は、住宅用家屋の次の表の区分に応じた金額となりました。

上記の耐震、省エネ、バリアフリーの新築等の住宅用家屋はそれぞれ次の基準を満たすものです。

- 耐震 …耐震等級2以上または免震建築物の基準

- 省エネ …新築の場合・断熱等性能等級5以上かつ一次エネルギー消費量等級6以上

- 令和5年末までに建築確認を受けた住宅又は令和6年6月30日までに建築された住宅は、断熱等性能等級4又は一次エネルギー消費量等級4以上(以上令和6年度税制改正)

- 令和5年末までに建築確認を受けた住宅又は令和6年6月30日までに建築された住宅は、断熱等性能等級4又は一次エネルギー消費量等級4以上(以上令和6年度税制改正)

- バリアフリー …高齢者等配慮対策等級3以上

〇やむを得ない事情により入居等が遅れた場合

⇒「贈与税」についてのQA参照

〇認定住宅とは

認定長期優良住宅の主な認定基準

- 建築をしようとする住宅の構造及び設備が長期使用構造等であること。

- 建築をしようとする住宅の規模が国土交通省令で定める規模以上であること。

- 一戸建ての住宅=床面積の合計が75㎡(地域の実情を勘案して所管行政庁が55㎡を下回らない範囲内で別に面積を定める場合には、その面積)

- 共同住宅=(共同住宅、長屋その他の一戸建ての住宅以外の住宅をいう) 一戸の床面積の合計(共用部分の床面積を除く)が55㎡(地域の実情を勘案して所管行政庁が40㎡を下回らない範囲内で別に面積を定める場合には、その面積)

- 建築をしようとする住宅が良好な景観の形成その他の地域における居住環境の維持及び向上に配慮されたものであること

認定低炭素住宅の主な認定基準

- 建築物のエネルギーの使用の効率性その他の性能が、エネルギーの使用の合理化等に関する法律第73条第1項に規定する判断の基準を超え、かつ、建築物に係るエネルギーの使用の合理化の一層の促進その他の建築物の低炭素化の促進のために誘導すべき経済産業大臣、国土交通大臣及び環境大臣が定める基準に適合するものであること。

- 低炭素建築物新築等計画に記載された事項が基本方針に照らして適切なものであること。

不動産の税金

海外在住の方