不動産の税金ガイド

相続財産の評価額は国税庁が決めた評価の仕方(財産評価基本通達)で行う

相続財産の金銭価値を見積もる方法には、いろいろなやり方があります。でも、それでは多くの人の相続税の計算に公平さが保てません。そこで、国税庁は相続財産の評価の仕方を画一的に定めた評価方法(財産評価基本通達)を公開しています。特殊な事情がなければ、この評価方法で相続財産の金銭的価値を見積もることが適切です。

〇宅地の評価はこうする

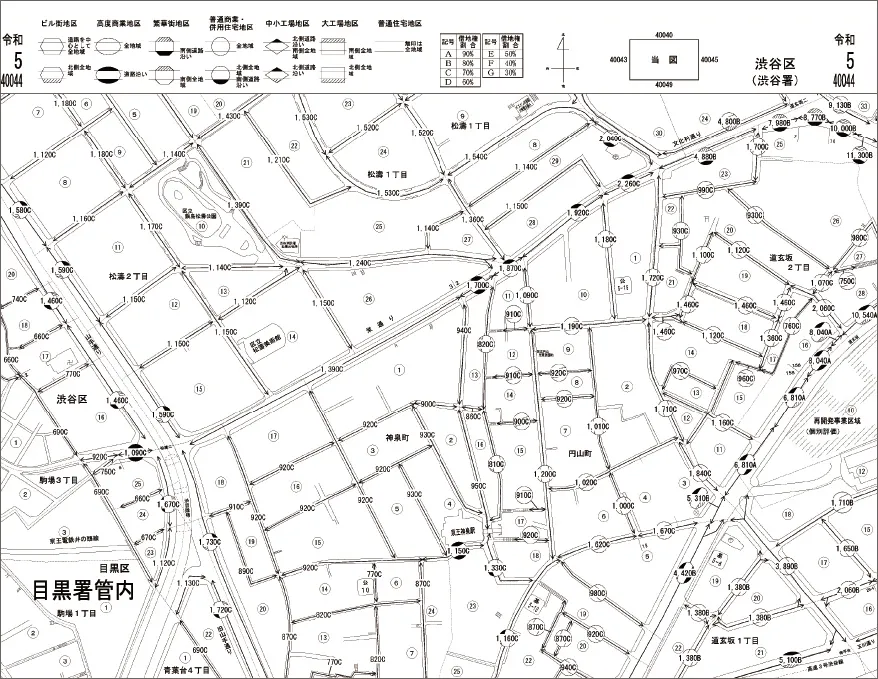

宅地は路線価をもとに評価する場合と、固定資産税評価額に倍率を乗じて評価する場合があります。国税庁のホームページから路線価図のページを開いて、宅地の所在地を探していくと、路線価で評価する地域か倍率方式で評価する地域かが記載された地図が出てきます。これで路線価や倍率を手軽に調べることができます。

アドレスはこちら。

1、路線価方式とは?

路線価とは国税庁が道路に設定する1㎡当たりの土地の金額のことです。毎年1月1日時点で評価されている公示地価の80%水準で算定されています。土地は、この路線価をもとにその形状・接道状況によって決められている各種補正率と地積を乗じて評価します。

2、倍率方式とは?

「倍率方式」は固定資産税評価額と一定の倍率により土地を評価します。一定の倍率は各国税局で公表されています。固定資産税評価額と倍率は、宅地・田・畑・山林・原野等の地目別に定められています。この地目は土地登記簿上ではなく、現況での地目の固定資産税評価額と倍率によって評価します。

路線価図

〇通常の宅地の評価

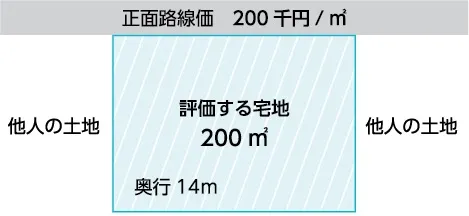

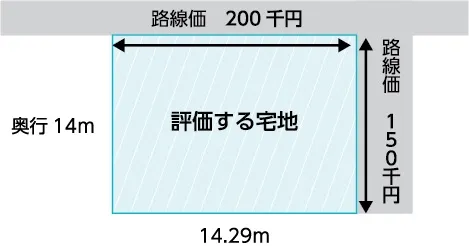

1、路線価のついた1本の道路だけに面している土地

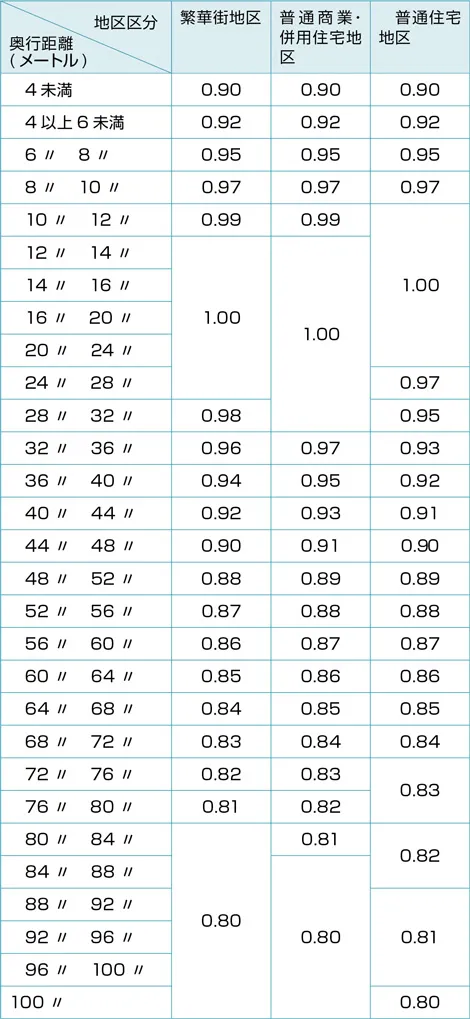

宅地は路線価をもとに評価しますが、奥行の長さで評価が変わります。実務では面積に路線価と奥行の長さに応じた奥行価格補正率を乗じて評価します。奥行きが浅すぎたり、長すぎたりする場合、宅地が利用しにくい事情などを汲んで減額するように補正しています。

普通住宅地区

普通住宅地区で奥行が14mのこの事例の場合、補正は実質ありません。

この場合の評価額は 200㎡ ×200千円= 4,000 万円となります。

他の地区のくわしい奥行価格補正率は国税庁のホームページのこちらに掲載されています。

2、角地の場合

角地は、原則として高い方の路線価を正面路線価として計算した金額に、低い方の路線価を正面路線価と側方路線影響加算率をかけた金額を加算し、それに地積を乗じます。

普通商業・併用住宅地区

事例の場合は、奥行価格補正は実質的にありません。そうすると、(200 千円+ 150 千円 ×0.08(側方路線影響加算率))×200㎡=4,240 万円となります。

側方路線影響加算率はこちらを見てください。

宅地の正面と裏の両方の道路に面している場合やもっと多くの道路に面している宅地の評価方法は適切な補正をすることになっています。詳しくはこちら。

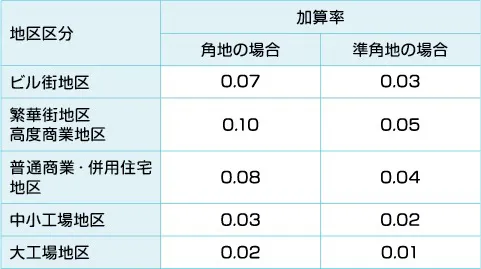

3、間口が狭い宅地

間口が狭い土地は宅地の面積 × 正面路線価 × 奥行価格補正率 × 間口狭小補正率で求めます。

地区区分間口距離 (メートル) |

ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・ 併用住宅地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 4未満 | - | 0.85 | 0.90 | 0.90 | 0.90 | 0.80 | 0.80 |

| 4以上6未満 | - | 0.94 | 1.00 | 0.97 | 0.94 | 0.85 | 0.85 |

| 6 〃 8 〃 | - | 0.97 | 1.00 | 0.97 | 0.90 | 0.90 | |

| 8 〃 10 〃 | 0.95 | 1.00 | 1.00 | 0.95 | 0.95 | ||

| 10 〃 16 〃 | 0.97 | 1.00 | 0.97 | ||||

| 16 〃 22 〃 | 0.98 | 0.98 | |||||

| 22 〃 28 〃 | 0.99 | 0.99 | |||||

| 28 〃 | 1.00 | 1.00 |

逆に奥行きが長すぎる宅地も、低く評価されます。詳しくはこちら。

なお、道路に面していない土地も評価が低くなります。

4、形が悪い宅地

形が良くなくて使い勝手が悪い宅地は、原則として路線価等をもとにして、不整形でないものとして計算した1㎡当たりの価額に、その不整形の程度、位置や面積の大小に応じる不整形地補正率を乗じて評価します。

詳しくはこちら。

〇借地として貸している宅地

借地権などの権利がついている宅地は、権利のついていない所有者が自由に使える宅地(更地)としての評価額から借地権の権利の評価額を引いて求めます。

借地権の評価額は、借地権の目的となっている土地が自用地(更地)であるとした場合の評価額に借地権割合を乗じて求めます。この借地権割合は、地域ごとに定められており、路線価図や評価倍率表で確認する必要があります。都心部の普通住宅地区ではおおむね60%から70%程度です。

一般に都心部で借地権は、法律で存続期間が保証され、借地期間が満了しても地主側に正当理由がなければ更新されます。このため貸宅地は低く評価されますが、実際第三者間で取引される実勢価格は、もっと安くなる傾向があります。

借地権・貸宅地の評価の割合(例)

貸家の建っている宅地も評価

貸家の建っている宅地は次のように計算します。

貸家建付地=自用地評価額 × (1-借地権割合 × 借家権割合 × 賃貸割合)

このうち「借地権割合」及び「借家権割合」は、地域により異なりますので、路線価図や評価倍率表により確認する必要があります。概ね「借地権割合」は30%~90%で、「借家権割合」は30%となります。

なお貸家が空いてしまい、その後賃借人を募集するなど貸し付けていない場合は、その土地の利用を制限する借家人はいなくなるため、通常どおり自用地(更地)評価となります。また貸家の一部に空室があり、その後賃借人等を募集していない場合も、実際に賃貸している部分の割合のみを評価引き下げの対象とします。つまり、貸家建付地の計算上、算式にある賃貸割合を乗じて評価を行います。ただし、一時的に空き家になったもので、貸付の業務を継続しているものは、貸家建付地の扱いとなります。

たとえば借地権割合が60%、借家権割合が30%の地域で、更地の評価額が1億円、アパート全6室(床面積は同一)のうち空きが2部屋あった場合。

計算は、

1億円 × (1億円 - 60% × 30% × (6 - 2) ÷ 6) = 8,800万円

となります。

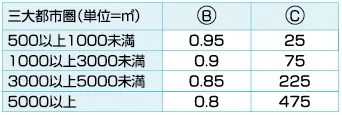

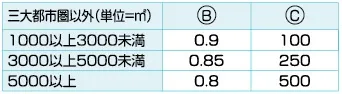

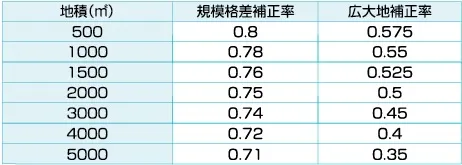

〇地積規模の大きな宅地の評価

東京・大阪・名古屋の三大都市圏とされる地域では500㎡以上、それ以外の地域で1000㎡以上の宅地は「地積規模の大きな宅地」として減額することになりました。

地積規模の大きな宅地の評価の算式は次の通りです。

評価額=路線価×奥行価格補正率×不整形地補正率などの各種画地補正率×規模格差補正率×地積

原則として国税局長が定める路線価地域の普通住宅地区と普通商業・併用住宅地区にある土地が対象です。

また地積規模の大きな宅地の評価は、土地の上に建物が建っていても適用は可能です。ただし、以下のような地域にある土地等は地積規模の大きな宅地としての補正を適用できません。

ア、市街化調整区域(開発行為を行うことができる区域を除く)に所在する宅地

イ、工業専用地域に指定されている地域に所在する宅地

ウ、指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

エ、大規模工場用地

規模格差補正率の計算式は次の通りです。

?は評価の対象となる宅地の地積、?、cは次の通りです。

ちなみに三大都市圏で規模格差補正率と従来の広大地補正率を計算して比較すると次の通りです。

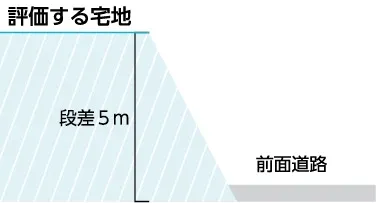

〇利用価値が著しく低下している場合

宅地と道路の間に大きな段差があって、使いにくく取引価格にも影響するような場合、国税庁の取扱いで10%分を引くことが許されます。この「10%評価減」の評価方法は、前面道路と土地に大きな段差がある場合のほか、振動、騒音などにより、付近の土地の利用状況と比較して著しく利用価値が低下している土地の部分に適用できるものとされています。ただし、こうしたマイナス要因がすでにその前面道路につけられた路線価に反映されている場合には、重ねて減額が認められることはありません。

たとえばこんな宅地

ただしこの道路に面する宅地に同じような段差があって、その路線価に段差に伴うマイナス要因が織り込み済みの場合には10%評価減はできません。周囲の宅地の状況もよく観察することが必要です。

また、眺望をよくするために盛り土をしたような宅地についても、一見段差があると考えられますが、宅地の利用価値等に与えるマイナス要因がなければ10%の評価減はできません。

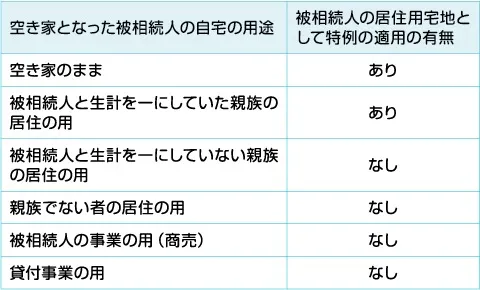

〇小規模宅地等の特例

父親や母親の名義の実家の敷地を親族が相続する場合、税制上の特例で、更地としての評価額の最大80%を減額できます。この特例を小規模宅地等の特例と言います。たとえば更地で1億円の実家の敷地を、要件を満たす相続人が継ぐと相続税の課税対象額と1億円の80%減の2,000万円となります。

小規模宅地等の特例は、相続人が主に被相続人の事業をしていた土地や、居住していた土地を一定の要件のもとで相続した場合に、その土地の評価額の一定割合を減額する特例です。この特例の対象となる宅地は、おおまかに次のような土地です。

減額が認められる上限面積と減額割合は、1,2の事業系が400㎡まで80%、3の「特定居住用宅地等」が330㎡まで80%、4は200㎡まで50%となっています。

なお、共同相続した特定事業用宅地等・特定居住用宅地等でも、事業に関係ない相続人や、そこに住まない相続人の持分には、原則として評価減の適用ができません。

ただし特定居住用宅地等については配偶者が相続した場合には居住や保有を継続していなくても小規模宅地等の評価減の適用があります。

また、被相続人の配偶者、同居法定相続人がいない場合で「家なき子」が取得した場合、相続開始後の用途は問いませんが、申告期限までの保有継続により小規模宅地等の評価減が適用できます。家なき子とは、相続開始前3年以内に取得者又は取得者の配偶者の所有する家屋に居住したことがない親族をいいます。※3

2015年1月1日からは、特定事業用宅地等(特定同族会社事業用宅地等)と特定居住用宅地等の両方を限度面積いっぱいまで小規模宅地等の特例を併用できるようになりました。つまり最大730㎡まで80%減額できるようになりました。

- ※1 相続開始前3年以内に事業の用に供されていた宅地は対象外となります。(ただし、当該宅地の上で事業の用に供されている減価償却資産の価格が当該宅地の相続時の15%以上である場合や、2019年4月1日前から事業の用に供されている宅地は対象となります)

- ※2 相続開始前3年以内に賃貸を開始した宅地は対象外となります。(ただし、相続開始前3年を超えて事業的規模で賃貸業を行っている者が新たにその賃貸業に供したものは対象となります)

- ※3 相続開始前3年以内に、3親等内の親族等が所有する国内にある家屋に居住したことがある者、相続開始時に居住している家屋が過去に自己所有であった者は対象外となります。

〇有利になった二世帯住宅

従来、中で行き来できない「構造上区分」された二世帯住宅の場合、被相続人と別々の独立部分に相続人が住んでいた場合には原則として「同居」とは認められませんでした。

2014年からは、内部が構造上区分された一棟の建物のうち被相続人、当該被相続人の配偶者又は当該親族の居住の用に供されていた部分として政令で定める部分に住んでいた場合、「同居」と認められるようになりました。ただし、この一棟の建物の各住戸が区分所有登記されている場合には、「同居」とは認められないことになっています。顕著な例でいえば、同じマンションの5階部分と2階部分に親子が住んでいるケースでは「同居」とはされないということですので、注意が必要です。

〇老人ホーム等への入所の場合も特例適用

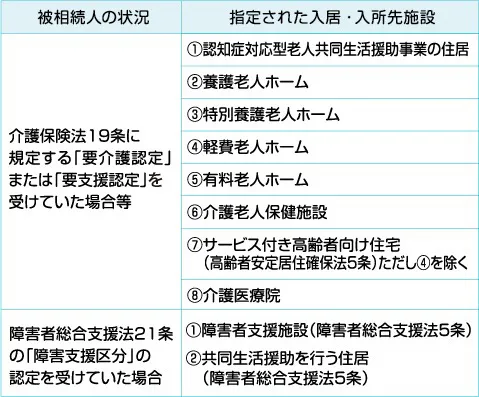

被相続人が老人ホーム入居後に空き家になった自宅の敷地については小規模宅地等の評価減の特例の適用の前提となる「被相続人等の居住の用に供されていた宅地等」に、「居住の用に供することができない事由として政令で定める事由により相続の開始直前において当該被相続人の居住の用に供されていなかった場合(政令で定める用途に供されている場合を除く。)における当該事由により居住の用に供されなくなる直前の当該被相続人の居住の用を含む」こととされました。

居住の用に供することができない事由として政令で定める事由は、被相続人が、次の認定を受けており、次の施設等に入所等した場合です。

表1 政令で定める事由

要介護等の認定は、施設入所時に必要ではなく、相続開始時に認定があればよいこととされています。

なお、空き家になった住宅を相続開始後新たに以下のような用途に供した場合には小規模宅地等の特例を適用できない場合があるので注意が必要です。

ただし、相続開始前から同居していた相続人がそのまま居住する場合には、適用があるとされています。

〇民法改正に伴い、相続税における配偶者居住権等の評価額は次の通りとなります。

- ①配偶者居住権

建物の時価-建物の時価×(残存耐用年数-存続年数)/残存耐用年数×存続年数に応じた民法の法定利率による複利現価率 - ②配偶者居住権が設定された建物(以下「居住建物」)の所有権

建物の時価-①配偶者居住権の価格 - ③配偶者居住権に基づく居住用建物の敷地の利用に関する権利

土地等の時価-土地等の時価×存続年数に応じた民法の法定利率による複利現価率 - ④居住建物の敷地の所有権等

土地等の時価-敷地の利用に関する権利の価格

〇貸家の敷地に小規模宅地等の特例を適用する場合

被相続人のアパートなどの貸付不動産の敷地は小規模宅地等の特例により、200㎡まで最大50%減額されます。

たとえば、アパートの建っている宅地200㎡で、更地としての評価額が1億円、貸家建付地としての評価額が8,200万円である場合、最大50%の4,100万円を減額できます。

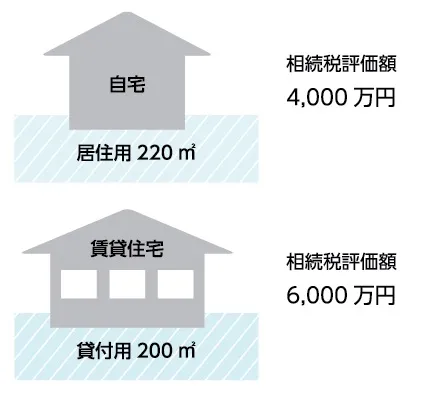

〇実家の敷地とアパートの敷地があった場合

実家の敷地とアパートの敷地を相続した場合、2つ以上の用途にまたがって小規模宅地等の特例を受ける場合には限度面積の調整が必要となります。

不動産貸付の用途が入る場合に限って、限度面積を調整します。

下記①+②+③の合計地積 ≦ 200㎡

①特定事業用宅地等の適用面積 ×200÷400

②特定居住用宅地等の適用面積 ×200÷330

③貸付事業用宅地等の適用面積

たとえば、次のような相続財産があった場合。

現行制度で、居住用を優先して小規模宅地等の特例を利用する場合には、220㎡(4,000万円)の80%=3,200万円が減額できます。また220㎡は適用上限面積330㎡に達していないので、1-(220㎡÷330㎡)= 3 分の1が余っています。これを貸付用に適用すると、200㎡ ×3 分の1≒ 66㎡となり減額できるのは 66㎡ ×30 万円 ×50%= 990 万円となります。このプランで減額できるのは3,200万円+990万円=4,190万円となります。

一方、貸付用を優先する場合には、200㎡ ×30 万円 ×50%= 3,000 万円が減額できますが、貸付用の適用上限面積いっぱいまで特例を使ったので、これ以上の減額はありません。

減額金額の多寡だけを考えるのであれば、居住用を優先するほうがよい結果となります。

〇家屋の評価

家屋の相続税評価は固定資産税評価額をもとに評価します。自宅や商売で使っている建物の評価は、1棟の建物ごとに評価します。評価額は、固定資産税評価額そのままの評価額となります。

固定資産税評価額は、固定資産税の納税通知書の記載金額などで確認できます。固定資産税評価額は、構造にもよりますが建築当初は建築金額の50%~60%相当額です。

アパート等の賃貸住宅は、貸家として評価され、建物としての固定資産税評価額から借家権割合を差し引いた評価となります。

貸家の相続税評価=固定資産税評価額 × (1 - 借家権割合) × 賃貸割合

〇マンションの相続税評価の引上げ

マンション(居住用区分所有建物)の相続税評価については、実勢価格との乖離が大きいことが課税上問題視されたため、2024年1月1日以後の相続等により取得したマンションから評価額(土地は路線価等、建物は固定資産税評価額)をマンションの総階数や評価対象の部屋の所在階(高さ)や築後年数、敷地利用権の面積などをもとに所定の補正をすることで、およそ実勢価格の6割をめどに引上げられました。

上場株式・非上場株式の評価

〇上場株式の評価

上場株式とは、総理大臣の免許を得ている金融商品取引所に上場されている株式をいいます。上場株式は、相続時の最終価格(終値)等の4つの価格のうち最も低い価格で評価します。

- (1) 相続日の最終価格(終値)

- (2) 相続日の属する月の最終価格の月平均額

- (3) 相続日の属する月の前月の最終価格の月平均額

- (4) 相続日の属する月の前々月の最終価格の月平均額

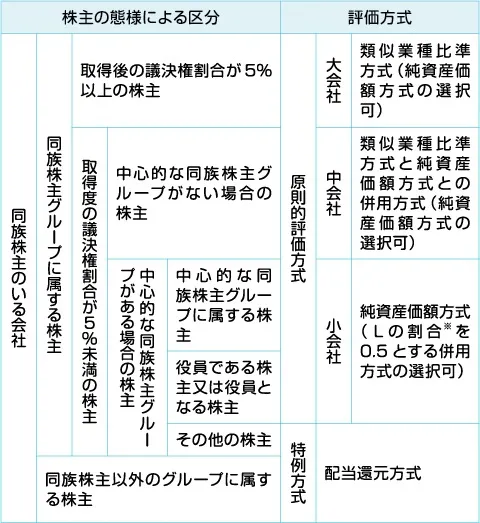

〇非上場株式の評価

非上場株式(取引相場のない株式)は、上場株式や公開途上にある株式ではない株式のことです。ごく一般的にみられる国内中小企業の株式会社が発行した株式がこれに該当します。被相続人が株式会社を興して事業をしている人であれば、会社の株式を持っています。この株式が相続財産となった場合、相続税においてどのように評価するかが、問題となります。

基本的な評価のポイントは、次の通りです。

- (1)非上場株式を相続した人が、株式の発行会社を支配している同族株主に当たるか、それ以外の株主等にあたるかの区分をします。会社を支配している同族株主に当たらない場合には、会社の配当をもとに株式を評価する配当還元方式で評価することになります。

- (2)株式の発行会社について、従業員数、総資産価額や売上高により「大会社」「中会社」「小会社」の3つに区分します。

「大会社」は、原則として類似業種比準方式により評価します。この評価方式は、上場株式の類似業種の株価などを基に、評価対象会社の一株当たりの配当、利益や簿価純資産価額の3つを比較して評価する方法です。

「小会社」は原則として純資産価額方式によって評価します。この方式は、相続時の評価方法により会社の総資産や負債を評価して、総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いて評価額を求める方法です。「中会社」は「大会社」と「小会社」の折衷方式で株価を評価します。

参考:「同族株主のいる会社」における非上場会社の評価方法

- Lの割合とは、取引相場の無い株式の相続税評価をする場合、類似業種比準方式と純資産価額方式の併用方式で評価する際の類似業種比準方式の評価額のウエートの割合のこと。

- 「同族株主のいない会社」の評価方法は区分が上記と異なります。

〇預金・外貨預金の評価

〇預貯金

定期預金などの預貯金については、相続開始時点で仮に解約するとした場合に、利子として受けとることができる金額から源泉徴収税額分に相当する金額を引いた金額を預入残高(元本)に加算して評価します。

普通預金などの利子が少ないため利子を加算しなくても評価額に影響のない預貯金は、相続開始時点の預入している残高で、評価します。

〇外貨預金

外貨預金の評価は、相続開始時点で、取引金融機関が公表している為替相場(対顧客直物電信買相場(TTB))により、円に換算して評価することになります。

〇貸付金の評価

被相続人が人や会社にお金を貸している場合には、貸付先が法律上破たんしていない限り、相続財産となります。この場合の評価額は元本の価額と利息の価額との合計額によって評価します。元本は、その返済されるべき金額のことで、利息は、相続開始時点で受け取れる金額です。

国内の財産と同様に、相続財産として相続税の計算に加えます。

被相続人が所有していた国外の不動産も相続財産になります。この場合、相続税を計算するときの評価額が問題になります。

基本的には、相続税を計算する場合の国内の財産の評価方法と同じ「相続開始時点の時価」によることになっています。ですが、国税庁の定めた評価方法が適用できる場合には、その評価方法によることができます。

しかしながら、たとえば国外の不動産が相続財産の場合、その不動産の所在地に国税庁の路線価が設定されていることはありませんので、相続時点に近い売買実例価額や、その土地の価格事情に詳しい精通者の意見を基に金額を決めることになります。

実務上は、財産を取得したときの価額を基に、同じ資産の売買価格の動向を加味して時点修正した価額か、実際に相続した財産を譲渡したときの金額を基に相続した時点までの修正を加えた価額でよいこととされています。

評価額は、円換算の金額です。

個人の年末の国外財産価額の合計金額が5,000万円を超える場合、税務署に、財産の種類・数量・金額その他必要な事項を記載した「国外財産調書」を提出することが必要です。

税務署への調書の提出は、翌年6月30日までです。

この調書を提出していると、仮に相続税で申告漏れがあった場合でも、所定の年分の調書に記載のあった財産にかかる過少申告加算税などから5%分を軽減することになっています。

この調書の提出がなく、申告漏れをした場合には、過少申告加算税が5%分重くされます。

なお、2020年分以後、相続により取得した国外財産については、相続した年は大変なので、その年分の国外財産調書に記載しなくて良いこととされました。

〇保険金・保険の権利の評価

被相続人が保険料を負担していた生命保険や損害保険で、被相続人の死亡により、受け取る保険金は、その金額が相続税の課税対象になります。

相続人が死亡保険金の受取人である場合には、相続人1人当たり500万円の非課税枠があります。その計算は次の通りです。

500 万円 × 法定相続人の数=非課税限度額

法定相続人の数は、相続の放棄をした人がいても、放棄がなかったものとして人数を数えます。

〇保険の権利の評価

相続開始の時に、まだ保険事故が発生していない生命保険契約(一定の共済契約も含まれます)に関する権利の価額は、相続開始の時に、契約を解約するとした場合に支払われる解約返戻金の額によって評価します。

なお、解約返戻金のほか、支払われる保険料の前納分の金額、剰余金の分配額等がある場合にはこれらの金額を加算します。なお解約返戻金の額について所得税の源泉徴収税額に相当する金額がある場合には、その金額を差し引いた金額により生命保険契約に関する権利の価額を評価することとなります。

解約返戻金相当額がわからないときは、契約先の生命保険会社などに照会して、確認しましょう。

〇ゴルフ・リゾート会員権の評価

被相続人が保有していたゴルフ会員権の評価方法は、取引相場がある会員権の場合には、相続開始時点の取引価格の70%で評価します。ただし、取引価格に含まれない預託金があるときは、次に掲げる金額との合計額によって評価します。

1、取引相場がある会員権

- (1)相続開始時点において返還を受けることができる預託金規約などに基づいて課税時期において返還を受けることができる金額

- (2)相続開始時点から一定期間経過後に返還を受けることができる預託金規約などに基づいて返還を受けることができる金額に相続開始時点から返還を受けることができる日までの期間に応ずる基準年利率による複利現価の金額

2、取引相場のない会員権

- (1)株式制のゴルフクラブ会員権

株式としての価額に相当する金額によって評価します。 - (2)預託金制の会員権

預託金は取引相場のある会員権と同様返還される時期に応じて評価します。 - (3)株式制で、かつ預託金制の会員権

株式と預託金に区分して、それぞれ上記に掲げた方法を適用して計算した金額で評価します。

〇リゾート会員権の評価

取引相場があるリゾート会員権は、取引相場のあるゴルフ会員権に準じて評価します。ただし、リゾート会員権には、不動産の持ち分がついているものなど様々なタイプがあります。契約内容に沿った評価をする必要があります。

〇自動車・書画骨董の評価

〇自動車の相続税評価

被相続人の自動車の相続税評価額は、中古車買取販売業者などの専門家に聞いた相続開始時期に近い時点の売買実例価格や査定価格を参考に評価します。こうした売買実例価格などの参考となる取引価格がわからない場合には、新車時の小売価格から相続開始時点までの期間の減価償却費を控除した金額で評価します。

〇書画骨董の評価

絵画は、画廊・美術商などの精通者意見価格を参考にして評価します。貴金属は、相続時の小売価額が評価額となります。絵画等の美術品は、美術年鑑等に掲載されるような高額な美術品は、画廊・美術商などの精通者に依頼して鑑定価格を出してもらいましょう。

費用はかかりますが、きちんと鑑定した価格であれば税務署も文句は言えないでしょう。鑑定の結果、まったくの贋作だったことがわかり、相続税の対象でなくなる場合もあります。高額な美術品をデパートの外商を通じて購入している場合には、税務署は情報を握っている可能性があります。