不動産の税金ガイド

居住用財産(不動産)を譲渡して得た譲渡所得から3,000万円を控除する特例のことです。

居住用財産の所有期間を問わず適用できます。譲渡益が3,000万円に満たない場合は、その金額までの控除となり、税額は0になります。譲渡益が3,000万円を超える場合には、超える金額に対して、短期譲渡所得又は長期譲渡所得などの税率を適用することになります。

なお、この特例は前年、前々年に3,000万円控除や居住用の買換え特例、居住用財産の買換えの場合の譲渡損失の損益通算・繰越控除の特例、特定居住用財産の譲渡損失の損益通算・繰越控除の特例を受けていないことが適用の前提条件になります。3,000万円控除は3年に一度しか適用できない仕組みです。

ただし、10年超所有の居住用不動産に対する軽減税率は、重複して適用が可能です。

〇手続き

この特例は、マイホームを譲渡した翌年2月16日から3月15日までの確定申告時期に、この特例を受ける旨の申告をする必要があります。

特に3,000万円控除を適用して計算した結果、税額が0になったとしても申告することが適用を認めてもらえる前提条件になっています。うっかり忘れたりして申告をしないと、この特例の適用は認めてくれませんので、十分注意が必要です。申告に当たっては、売却した居住用不動産を管轄する住民票の写し等が必要になります。

注意点

①空き家にした後、譲渡する場合

マイホームが実際に「居住用財産」かどうかは、実態で判断されます。たとえば、これから入所する老人ホームが終身利用できる契約で生活の場となっている一方、マイホームの方は空き家ですが、いつでも帰ることができるようにしてあったとしても、実態として生活していないのであれば、税務署は「居住用財産」と認めてくれません。

ただし、病気の転地療法などで一時的に空き家になっており、病気が治れば必ず戻ってくると認められるケースでは、マイホームを空けたとしても「居住用財産」と認められます。

なお、居住しなくなって、3年目の年末を経過してから、マイホームを売却することになると、もはや3,000万円控除などの税務上、居住用の特例を利用することはできません。

したがって、マイホームを空き家にする場合には、先々手放す場合を考えておくことが必要です。

②人に貸していた居住用財産を譲渡する場合

マイホームは、人に貸したとしても所有者が住まなくなってから3年目の年末の経過後に譲渡すると、譲渡所得税の特例である「3,000万円特別控除」をはじめ、居住用の不動産を売った場合の特例が利用できなくなります。逆にそのときまでに売れば居住用の特例が適用できます。このため、契約上立退き問題が起こらないようにするとともに、居住用の不動産を売った場合の譲渡所得税の特例が利用できるように借家契約を2年から3年の「定期借家契約」で締結するなど工夫が必要でしょう。

③居住用財産の家屋を取り壊して譲渡する場合

マイホームを取り壊した場合には、1年以内に売買契約をすることを条件に、住まなくなってから3年目の年末までに引渡しをすれば、マイホームの敷地の売却でも居住用の特例が利用できます。

ただし、空家の場合と異なり、この敷地は人に貸すと居住用の特例が適用できなくなります。十分注意してください。

それから、買換え特例や軽減税率を適用する場合にはマイホームを取り壊した年の1月1日時点で、所有期間が10年超であること、買換えの場合の譲渡損失の損益通算・繰越控除や特定居住用財産の譲渡損失の損益通算・繰越控除を適用する場合には、マイホームを取り壊した年の1月1日時点で所有期間が5年超であることが条件になります。この点もご注意ください。

④相続で所有者になった マイホームの譲渡

たとえば夫が亡くなったため、妻が夫婦で以前に住んでいた夫名義の住宅で、現在は空き屋になっている住宅を譲渡する場合、この「居住用財産」の特例は適用できません。「居住用財産」かどうかは所有者として居住していることが前提だからです。所有期間は被相続人の取得の日を引き継ぐので、長期所有となる可能性があります。

〇空き家の実家売却で優遇税制

一人住まいの親が亡くなって空き家になった実家を相続人が売る場合に適用できる優遇税制「空き家に係る譲渡所得の特別控除の特例」(以下、空き家特例といいます。)を受けられます。その内容は、空き家の実家を譲渡したとき、所定の要件を満たす場合、譲渡所得から最大3,000万円を控除するというものです。

〇具体的な適用要件等

適用対象となるものは「相続開始の直前まで被相続人が住んでいた居住用家屋とその敷地」です。ただし、①家屋が区分所有建築物でないこと、②1981年5月31日以前に建築されたものであること(つまり旧耐震など)、③相続開始の直前まで同居人がいなかったことの3つが前提条件です。

適用対象となる人は、上記の住宅等を相続により取得した人です。この人が相続した空き家の実家を2027年12月31日までの間に、一定の要件を満たす譲渡をした場合に適用があります。ただし、ア、相続が開始した日から3年を経過する日の属する年の年末までに譲渡すること、イ、譲渡対価が1億円以下であることが譲渡の前提条件です。

一定の要件を満たす譲渡とは次の3つのパターンです。

- パターン1=空き家の実家を新耐震基準に適合するようリフォームして敷地とともに譲渡する場合

- パターン2=空き家の実家を除却し、敷地のみを譲渡する場合

- パターン3=現状で譲渡した後、翌年2月15日までの間に次にあげる場合に該当する場合

- (1)家屋が改修等により耐震基準に適合することとなった場合

- (2)家屋全部の取壊し・除却されたり、滅失をした場合

- ※適用開始時期:2024年1月1日から

いずれも、相続してから譲渡するまでに、建物や敷地を相続人が商売など事業の用に供したり、他へ貸し付けたりしていないことが要件になっています。

特例の適用を受けるには確定申告が必要です。その場合には、譲渡した不動産が要件を満たすものであることを地方公共団体の長などが確認したとする証明書等を添付することが求められます。

相続した不動産等の譲渡については、相続税の申告期限から3年以内に譲渡した場合、所定の相続税額を譲渡所得の計算上取得費に加算する「取得費加算の特例」(租税特別措置法39条)が用意されていますが、空き家特例とは同時に適用することは出来ず、どちらかを選択することになります。なお、同一年中に自分の家を売って3,000万円控除を適用し、親が一人暮らしをしていた実家で空き家になった住宅を売って空き家特例を適用することは可能です。ただし、両方併せて3,000万円が控除額の上限になります。

なお、被相続人が住んでいた空き家を取得した相続人が3人以上いる場合には、特別控除額が2,000万円に引下げられます。

〇被相続人が老人ホームに入所していた場合

老人ホーム等に入所をしたことにより被相続人の居住の用に供されなくなった家屋及びその家屋の敷地の用に供されていた土地等は、「相続開始の直前まで被相続人が住んでいた居住用家屋とその敷地」には該当しません。しかし次に掲げる要件を満たすと、「相続開始の直前まで被相続人が住んでいた居住用家屋とその敷地」と扱われて、その他の要件を満たすことを前提に、空き家に係る譲渡所得の3,000万円控除の特例を受けられるようになります。

- ①被相続人が介護保険法に規定する要介護認定等を受け、かつ、相続の開始の直前まで老人ホーム等に入所をしていたこと。

- ②被相続人が老人ホーム等に入所をした時から相続の開始の直前まで、その家屋について、その者による一定の使用がなされ、かつ、事業の用、貸付けの用又はその者以外の者の居住の用に供されていたことがないこと。

〇兄弟で相続した土地建物を売却した場合

空き家の3,000万円控除は相続人1人当たり3,000万円の控除額となりますので、兄弟それぞれ2分の1ずつ等、持分で相続した場合はそれぞれ3,000万円控除の特例を受けられます。ただし、被相続人の居住用家屋と敷地の両方を取得することが条件となりますので、例えば長男が土地を、次男が建物を相続する場合等はこの特例を受けられません。

〇相続した空き家と自宅を両方売却した場合

同一年中に相続した空き家と自宅の両方を売却した場合は、どちらの物件にも控除を受けられますが両方合わせて3,000万円が上限となります。

〇敷地の一部を売却した場合

敷地の一部の売却が居住用家屋と同時に行われた場合や、先に庭先部分を売却し、同一年中に残りの土地と居住用家屋を売却する場合は、全体として1まとまりの譲渡と認められる限り3,000万円控除(マイホーム譲渡の場合)の特例を受けられます。ただし、庭先部分のみを売却する場合は居住用財産の売却とはみなされない為、この特例を受けられません。

〇店舗併用住宅を売却した場合

店舗併用住宅のうち自分の居住の用に使っていた部分に限り、3,000万円控除の特例を受けられます。居住部分と店舗部分は通常、それぞれの利用面積の比率で分けます。なお、居住の用に使っていた部分が全体の90%以上であるときは、全体を居住の用に使っていたものとして特例を受けることができます。

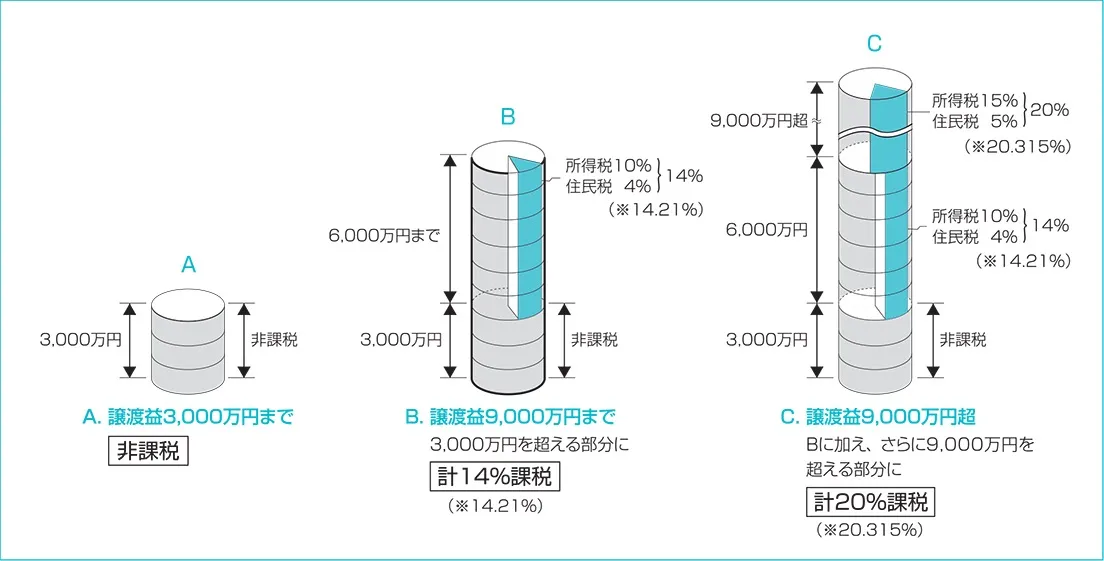

〇10年超所有の場合の軽減税率との併用

10年超所有の場合の軽減税率は、売却した年の1月1日時点の所有期間が10年を超えるマイホームの譲渡益のうち6,000万円までについては所得税10%、住民税4%の合計14%の税率が適用できるというものです。6,000万円を超える譲渡益に対しては所得税・住民税合わせて20%の税率が適用されます。(復興特別所得税もかかります。)

3,000万円控除はこの軽減税率と重複して適用できるため、売却時の収入金額から、取得費と譲渡費用を控除して求めた譲渡所得から3,000万円(空き家特例ではない方です)を控除でき、課税対象となる譲渡益自体を少なくすることができます。

- (※)2013年から2037年まで2.1%の復興特別所得税(国税)がかかります。

10年を超えて所有する自宅の売却の税額計算例

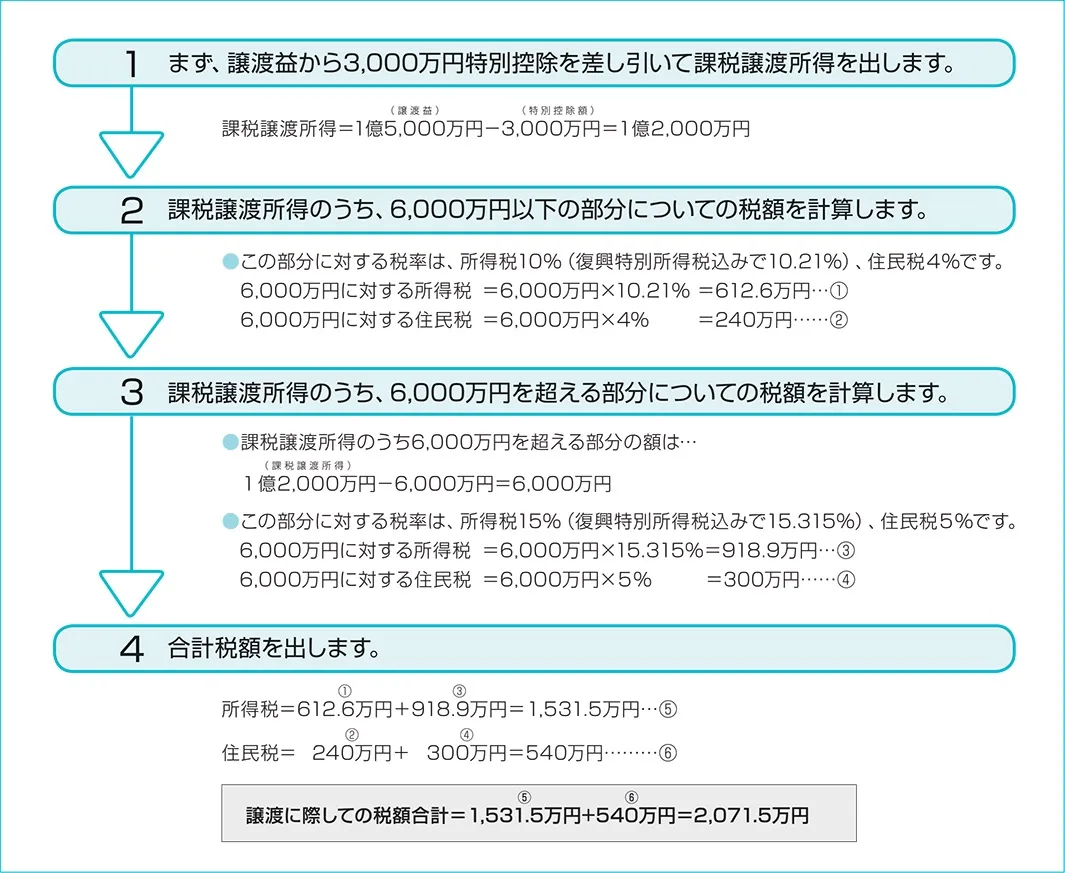

30年前に3,000万円で買った自宅を1億8,000万円で売却したときの、譲渡所得税・住民税を計算してみましょう。

- 所有期間=30年

- 取得費=3,000万円(※1)

- 売却代金=1億8,000万円(※2)

- 譲渡益=1億5,000万円

- (※1)取得費には購入代金のほか、仲介手数料、改良費などを含みますが、ここでは計算を簡略化するために省いて考えます。また、建物の減価償却も考えに入れないことにします。

- (※2)譲渡に要した仲介手数料なども譲渡費用として売却代金から差し引けますが、取得費と同じくここでは考えに入れません。