不動産の税金ガイド

〇登録免許税

住宅に係る不動産を購入した場合には、購入者が自分のものであることを示すために不動産の「登記」をします。この場合に課税されるのが登録免許税です。

〇税額の求め方

税額は、課税標準額×税率の計算式により求めます。

〇課税標準

不動産にかかる登録免許税の課税標準は、登記の時の価額とされています。実務上は、不動産の所有権の保存・移転登記の場合、その不動産の固定資産税評価額です。新築したばかりで住宅などに固定資産税評価額が付けられていない場合には、法務局の「新築建物課税標準価格認定基準表」をもとに登記官が認定した価額が課税標準になります。不動産の抵当権の設定登記の場合には、債権額が課税標準になります。

- 参考;東京法務局管内新築建物課税標準価格認定基準表(基準年度:令和6年度)

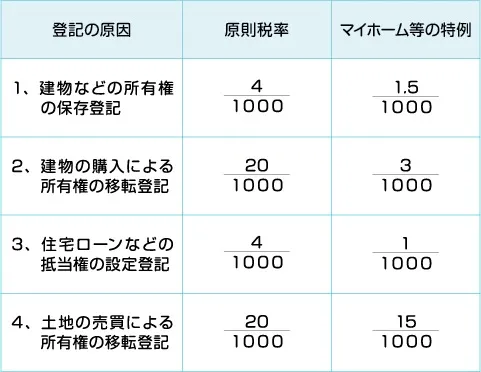

〇税率

次の通りです。所定の要件を満たす中古住宅を購入して1年以内に次の登記をする場合、以下の軽減措置が適用できます。

- 1~3は、2027年3月31日までに所定の住宅家屋等を取得し1年以内に登記を受ける場合に適用

- 4は2026年3月31日までに受ける登記について、時限措置で軽減されます。

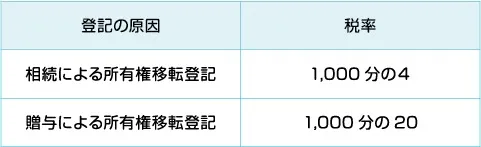

不動産の相続や贈与により所有権移転登記にかかる税率

〇マイホームの特例の要件

新築の場合

- 床面積が50㎡以上であること(マンションの場合内法面積)

- 新築又は取得から1年以内の登記であること

中古住宅の場合は次の要件が加えられます

- 登記簿上の建築日付が1982年1月1日以降の家屋や新耐震基準を満たすことが証明された家屋

- 既存住宅売買瑕疵保険に加入し2年以内の中古住宅も適用可能です。この場合、耐震基準適合証明書は、住宅瑕疵担保責任保険法人が証明者として作った書類を付けます。

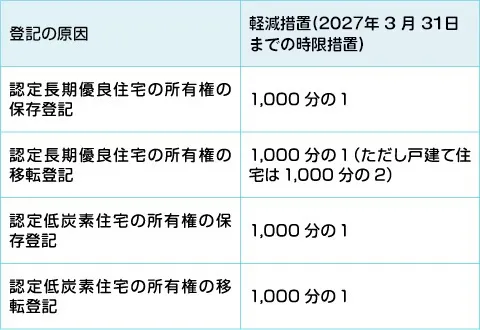

なお、上記の床面積、登記の時期を満たす認定長期優良住宅を登記する場合には、建物の所有権保存・移転登記の税率が1,000分の1とされます(2027年3月31日まで)。ただし戸建て認定長期優良住宅の所有権移転登記の税率は1,000分の2となります。

また認定低炭素住宅については、都市の低炭素化の促進に関する法律の施行日から2027年3月31日までの時限措置として、所有権保存登記・所有権移転登記とも1,000分の1の税率とされます。

〇リノベーション住宅に関する特例

宅地建物取引業者が取得して所定の増改築等をした中古住宅をユーザーが2027年3月31日までに購入した場合、所有権移転登記にかかる登録免許税の税率が1,000分の1に軽減されます。特例適用の要件は、次の通りです。

- 宅建業者が中古住宅を取得する時期はユーザーが取得する以前2年以内であること

- 宅建業者が行う増改築工事の費用は、ユーザーへの住宅家屋の譲渡対価の20%以上であるか300万円を超えることとその他の要件を満たすこと

さらに、ユーザーが最終的に取得する住宅家屋の規格等の要件は、中古住宅の所有権移転登記にかかる登録免許税の軽減税率の特例の適用対象となる中古住宅と同じで、かつ新築した日から10年を経過したものです。

次に、家屋と一体となって効用を果たす設備の取り替え等を含む増改築等工事の具体的な内容については、概略次の通りとされました。

- ア、一戸建について行う建築基準法に定める増改築・大規模修繕・模様替え

- イ、マンションの一室について行われる床の修繕・模様替え、間取りの変更、隣との間の壁の断熱または防音改修工事

- ウ、居室、調理室、浴室、便所その他の室で国土交通大臣が財務大臣と協議して定めるものの一室の床又は壁の全部について行う修繕又は模様替え

- エ、所定の耐震改修工事

- オ、所定のバリアフリー改修工事

- カ、所定の省エネ改修工事

- キ、給排水管・防水にかかる改修工事(所定の既存住宅売買瑕疵保険に加入している場合に限り上記ア~カまでの工事に該当するものを除く)

工事費用に関するその他の要件は、次のどちらかを満たすこととされました。

- 上記工事内容アの建築基準法に定める増改築・大規模修繕・模様替え~カの省エネ改修工事までの工事費用の合計額が100万円を超えること

- 上記エの所定の耐震改修工事~キの給排水管・防水にかかる改修工事までのいずれかの工事にかかる費用が50万円を超えること